El recargo de equivalencia es un régimen especial de IVA que se aplica a determinados comerciantes minoristas en España. Este régimen tiene como objetivo simplificar el cumplimiento de las obligaciones fiscales para este tipo de negocios.

En primer lugar, es importante destacar que el recargo de equivalencia solo se aplica a aquellos comerciantes minoristas que venden bienes sujetos a este régimen especial. Los principales sectores que suelen acogerse a este régimen son la alimentación, la perfumería, la bisutería y la joyería.

Cuando un comerciante minorista realiza una venta a un consumidor final, debe emitir una factura en la que se incluya el recargo de equivalencia. Este recargo se aplica como un porcentaje sobre el importe total de la venta, y su cuantía varía según el tipo de bienes vendidos.

El recargo de equivalencia debe ser asumido por el comerciante minorista, por lo que no puede repercutirse al consumidor final. Esto significa que el precio final al que se vende el producto ya incluye este recargo.

Es importante destacar que el comerciante minorista no podrá deducir el IVA soportado en las compras que realice para su actividad, ya que el recargo de equivalencia se considera un IVA especial y no se aplica la regla general de deducción del IVA.

En cuanto a la forma de presentar el recargo de equivalencia en la factura, se debe desglosar de manera separada al importe total de la venta. Además, en la factura deberá aparecer la mención expresa de que se aplica el recargo de equivalencia y el porcentaje correspondiente.

Es importante que el comerciante minorista cumpla con todas las obligaciones fiscales relacionadas con el recargo de equivalencia, como la presentación de los modelos correspondientes de declaración e ingreso del IVA.

Facturas con recargo de equivalencia en España

En España, las facturas con recargo de equivalencia son un tipo de factura que se utiliza en determinadas situaciones en el ámbito del comercio minorista. Este tipo de factura se aplica cuando el vendedor es un minorista que está acogido al régimen especial de recargo de equivalencia.

El recargo de equivalencia es un mecanismo tributario que se aplica en el Impuesto sobre el Valor Añadido (IVA), y tiene como objetivo simplificar la gestión fiscal de los minoristas. Bajo este régimen, el vendedor minorista no repercute el IVA en sus ventas, sino que lo asume él mismo. De esta manera, el consumidor final paga un precio final que ya incluye el IVA.

Las facturas con recargo de equivalencia deben contener cierta información obligatoria. Entre los datos que deben incluirse en la factura se encuentran:

1. Datos del vendedor: Nombre o razón social, domicilio fiscal, número de identificación fiscal (NIF).

2. Datos del comprador: Nombre o razón social, domicilio fiscal, número de identificación fiscal (NIF).

3. Descripción detallada de los bienes o servicios suministrados.

4. Fecha de emisión de la factura.

5. Importe total de la factura, incluyendo el recargo de equivalencia.

6. Desglose del importe del recargo de equivalencia.

7.

8. Número de la factura.

Es importante tener en cuenta que, en el caso de las facturas con recargo de equivalencia, el vendedor no debe incluir el IVA en el importe total de la factura, ya que este impuesto ya está incluido en el recargo de equivalencia.

Además, es importante destacar que las facturas con recargo de equivalencia solo pueden utilizarse para operaciones realizadas dentro del ámbito del comercio minorista y cuando tanto el vendedor como el comprador están acogidos a este régimen fiscal.

Obligados a facturar con recargo de equivalencia

El recargo de equivalencia es un régimen especial de IVA que se aplica a determinados comerciantes minoristas en España. Estos comerciantes están obligados a facturar con recargo de equivalencia cuando venden determinados productos a consumidores finales.

Los obligados a facturar con recargo de equivalencia son aquellos comerciantes minoristas que se dedican principalmente a la venta de productos textiles, calzado, pieles, joyería, bisutería, perfumería, cosméticos, artículos de droguería, aparatos eléctricos y electrónicos, muebles, objetos de adorno, menaje del hogar y productos alimenticios.

Esta obligación se aplica siempre que los obligados a facturar con recargo de equivalencia vendan los productos mencionados a consumidores finales, es decir, a personas que no van a utilizar los productos para su actividad empresarial o profesional.

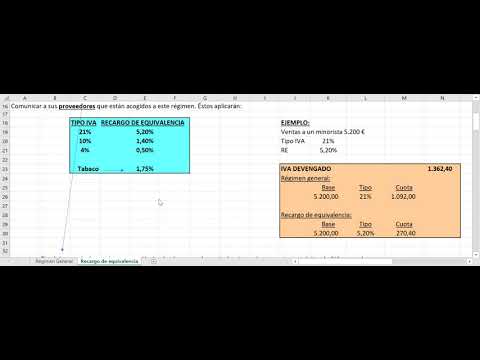

El recargo de equivalencia consiste en un porcentaje adicional que se añade al precio del producto y que el comerciante minorista debe ingresar en Hacienda. Este porcentaje varía en función del tipo de producto vendido.

Además de la obligación de facturar con recargo de equivalencia, los obligados a facturar con recargo de equivalencia también tienen otras obligaciones fiscales, como llevar un libro registro de ventas e ingresos en el que se indique el importe del recargo de equivalencia aplicado en cada operación.

Es importante destacar que los obligados a facturar con recargo de equivalencia no pueden deducir el IVA soportado en sus compras, ya que el recargo de equivalencia se considera una forma de liquidación del IVA.

Desglose del IVA y recargo de equivalencia en España

El Impuesto sobre el Valor Añadido (IVA) es un impuesto indirecto que se aplica en España a las operaciones de compraventa de bienes y servicios. El IVA se establece en diferentes tipos impositivos, que varían según el tipo de bien o servicio y su consideración como normal, reducido o superreducido.

El desglose del IVA implica separar y especificar en una factura o documento equivalente la base imponible y el importe del impuesto correspondiente a cada tipo impositivo. En España, los tipos impositivos vigentes para el IVA son los siguientes:

– Tipo general: El tipo general del IVA es del 21%. Se aplica a la mayoría de los bienes y servicios no incluidos en los tipos reducido o superreducido.

– Tipo reducido: El tipo reducido del IVA es del 10%. Se aplica a determinados bienes y servicios, como alimentos no elaborados, productos farmacéuticos, transporte de viajeros, etc.

– Tipo superreducido: El tipo superreducido del IVA es del 4%. Se aplica a bienes y servicios considerados de primera necesidad, como productos básicos de alimentación, libros, periódicos, etc.

El desglose del IVA en una factura se realiza de la siguiente manera:

– Se indica el tipo impositivo aplicable a cada bien o servicio.

– Se calcula la base imponible, que es el importe sobre el cual se aplica el tipo impositivo.

– Se calcula el importe del IVA, que es la cantidad resultante de aplicar el tipo impositivo a la base imponible.

Recargo de equivalencia es un régimen especial de IVA que se aplica a los comerciantes minoristas que venden bienes a consumidores finales. Este régimen simplifica el cumplimiento de las obligaciones fiscales del minorista, ya que el proveedor del bien es responsable del pago del IVA y del cumplimiento de las obligaciones formales.

El recargo de equivalencia se aplica a los comerciantes minoristas que están sujetos al régimen simplificado del IVA. Estos comerciantes no tienen que liquidar el IVA de sus ventas ni presentar declaraciones periódicas, ya que el proveedor del bien se encarga de ello. El recargo de equivalencia se calcula como un porcentaje sobre el importe de compra de los bienes adquiridos al proveedor.

Si estás buscando información sobre cómo se aplica el recargo de equivalencia en una factura, te recomendamos contar con el apoyo de profesionales en el área. En GestorPlus, una reconocida Asesoría y Gestoría en España, estamos especializados en brindar servicios de asesoramiento fiscal y contable. Te invitamos a visitar nuestra página web Contactar con GestorPlus para obtener más información y contratar nuestros servicios. Estaremos encantados de ayudarte en todo lo relacionado con el recargo de equivalencia y otros aspectos fiscales.