El régimen especial de recargo de equivalencia es un sistema de tributación que se aplica en España a determinados sectores de actividad. Este régimen se aplica a los comerciantes minoristas que venden productos sujetos a este régimen especial, como por ejemplo, los sectores de la venta de ropa, calzado, muebles, electrodomésticos, entre otros.

La principal característica de este régimen es que el impuesto sobre el valor añadido (IVA) no se repercute directamente al cliente final, sino que se incluye en el margen de beneficio del comerciante minorista. Esto significa que el comerciante no tiene la obligación de presentar declaraciones periódicas de IVA ni de liquidar el impuesto, ya que es el mayorista o fabricante quien se encarga de ello.

En este régimen, el comerciante minorista compra los productos ya con el IVA incluido y, a su vez, los vende al cliente final también con el IVA incluido, pero el importe de este IVA no se desglosa en la factura. En cambio, el comerciante minorista paga un recargo de equivalencia al mayorista o fabricante, que se encargará de liquidar el IVA correspondiente a la Administración.

El recargo de equivalencia es un porcentaje adicional que se aplica sobre el margen de beneficio del comerciante minorista y que varía según el sector de actividad. Este recargo se considera una compensación por el cumplimiento de las obligaciones formales y materiales del IVA, que en este régimen recae sobre el mayorista o fabricante.

Es importante tener en cuenta que no todos los comerciantes minoristas están obligados a acogerse a este régimen especial. Existen ciertos requisitos y condiciones que deben cumplirse para poder aplicarlo, como por ejemplo, no realizar operaciones intracomunitarias o no superar determinados límites de volumen de negocio.

Régimen Especial: Recargo de Equivalencia

El Régimen Especial de Recargo de Equivalencia es un régimen fiscal que se aplica en España a determinados comerciantes minoristas que venden al consumidor final. Este régimen simplifica la gestión del IVA para estos comerciantes, ya que no tienen que presentar declaraciones de IVA ni liquidar el impuesto de forma periódica.

Bajo este régimen, el comerciante minorista no repercute el IVA a sus clientes, sino que asume el impuesto de forma directa. Esto significa que el comerciante paga el IVA correspondiente a sus compras a sus proveedores, pero no tiene que cobrar el impuesto a sus clientes.

En lugar de realizar la declaración trimestral de IVA, el comerciante minorista presenta una declaración informativa anual en la que se detallan las operaciones realizadas durante el año y se liquida el IVA correspondiente.

El recargo de equivalencia es un porcentaje adicional que se aplica sobre el precio de venta al público de los productos, y que compensa al comerciante por asumir el impuesto de forma directa. Este recargo no es deducible ni para el comerciante ni para el cliente final.

Es importante destacar que no todos los comerciantes minoristas pueden acogerse a este régimen. Para poder beneficiarse del régimen de recargo de equivalencia, el comerciante debe cumplir determinados requisitos, como por ejemplo, tener una cifra de negocios inferior a un límite establecido.

El régimen de recargo de equivalencia es una opción interesante para los comerciantes minoristas, ya que simplifica la gestión del IVA y evita la necesidad de realizar declaraciones periódicas. Sin embargo, también implica un mayor coste para el comerciante, ya que debe asumir el recargo de equivalencia y no puede deducir el IVA soportado en sus compras.

Sujetos al régimen de recargo de equivalencia

El régimen de recargo de equivalencia es un sistema tributario especial aplicable a determinados comerciantes minoristas que venden bienes al por menor. Estos comerciantes se conocen como «sujetos al régimen de recargo de equivalencia».

Los sujetos al régimen de recargo de equivalencia son aquellos que se dedican principalmente a la venta al por menor de determinados productos, como por ejemplo, ropa, calzado, muebles, electrodomésticos, juguetes, entre otros. Estos productos son considerados de consumo final y no son objeto de transformación o fabricación por parte del comerciante.

Características del régimen de recargo de equivalencia:

1. El recargo de equivalencia es un impuesto indirecto que grava las ventas al por menor de determinados productos.

2. El comerciante minorista que está acogido a este régimen no tiene que liquidar el Impuesto sobre el Valor Añadido (IVA) en sus ventas, sino que aplica un recargo de equivalencia sobre el precio de venta.

3. El recargo de equivalencia se encuentra incluido en el precio final que paga el consumidor, por lo que el comerciante no tiene que repercutirlo por separado.

5. Los sujetos al régimen de recargo de equivalencia tienen una serie de obligaciones fiscales y contables específicas, como llevar un libro registro especial de ventas, entre otras.

Ventajas y desventajas del régimen de recargo de equivalencia:

Ventajas:

– Simplificación administrativa: Al no tener que liquidar el IVA, el comerciante minorista se ahorra trámites y gestiones administrativas.

– Mayor liquidez: Al no tener que adelantar el IVA en sus compras, el comerciante tiene más liquidez disponible.

– No tener que repercutir el IVA por separado: Esto puede resultar atractivo para los consumidores, ya que el precio final es más claro y transparente.

Desventajas:

– No poder deducir el recargo de equivalencia soportado en compras: Esto puede suponer un aumento en los costes para el comerciante minorista.

– Limitación de actividades: El comerciante acogido a este régimen sólo puede realizar ventas al por menor de determinados productos, lo que puede limitar su capacidad de diversificación.

Aplicación del recargo de equivalencia en España.

El recargo de equivalencia es un régimen especial de IVA (Impuesto sobre el Valor Añadido) que se aplica en España a los comerciantes minoristas que cumplen con ciertos requisitos. Este régimen permite simplificar la gestión del IVA para estos comerciantes, ya que no tienen que presentar declaraciones periódicas de IVA ni liquidar el impuesto a través de la declaración trimestral.

¿Quiénes pueden acogerse al recargo de equivalencia?

El recargo de equivalencia está destinado a los comerciantes minoristas que venden principalmente bienes de consumo final a particulares. Esto incluye a comerciantes que se dedican a la venta de productos como alimentación, textiles, calzado, electrodomésticos, entre otros.

¿Cómo funciona el recargo de equivalencia?

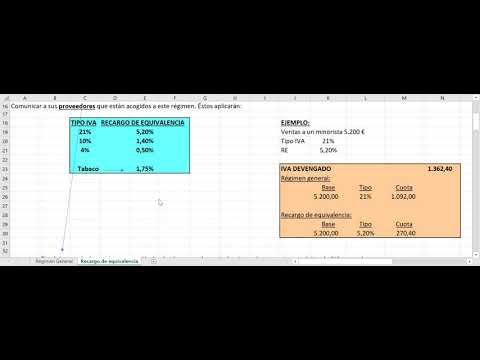

En el régimen de recargo de equivalencia, el comerciante minorista realiza la venta de sus productos aplicando un tipo de IVA especial, que ya incluye el recargo de equivalencia. Este recargo es un porcentaje adicional al tipo de IVA general y varía según el tipo de producto que se venda.

El comerciante minorista no tiene que desglosar el IVA en sus facturas ni llevar un registro detallado de las operaciones sujetas a IVA. Además, no tiene que presentar declaraciones periódicas de IVA ni liquidar el impuesto a través de la declaración trimestral. El IVA repercutido al cliente final ya incluye el recargo de equivalencia, por lo que el comerciante solo tiene que ingresar el importe total de la venta.

¿Cuáles son las ventajas y desventajas del recargo de equivalencia?

Las ventajas del recargo de equivalencia para los comerciantes minoristas son:

1. Simplificación de trámites: al no tener que presentar declaraciones periódicas de IVA ni liquidar el impuesto trimestralmente, se reduce la carga administrativa.

2. Mayor liquidez: al no tener que ingresar el IVA repercutido en la declaración trimestral, el comerciante dispone de mayor liquidez en su negocio.

3. Menor riesgo de inspecciones: al aplicar el recargo de equivalencia, se reduce el riesgo de inspecciones fiscales, ya que no es necesario desglosar el IVA en las facturas.

Sin embargo, también existen algunas desventajas:

1. Limitación de deducción: los comerciantes acogidos al recargo de equivalencia no pueden deducir el IVA soportado en sus compras, lo que puede suponer un mayor coste para el negocio.

2. Restricción del mercado: el régimen de recargo de equivalencia solo se aplica a las ventas realizadas a particulares, lo que puede limitar las posibilidades de expansión del negocio hacia otros sectores o clientes.

Si estás buscando una asesoría o gestoría que te ayude con el Régimen especial: recargo de equivalencia en España, te recomendamos contactar con GestorPlus. Su equipo de profesionales altamente cualificados te brindará el mejor asesoramiento y gestión en este ámbito. Puedes contactar con ellos a través de su página web Contactar con GestorPlus. No dudes en confiar en GestorPlus para resolver todas tus dudas y recibir un servicio de calidad.