El Porcentaje de Recargo de Equivalencia es un régimen fiscal especial que se aplica en España a determinados sectores de autónomos y profesionales. Este régimen tiene como objetivo simplificar el cumplimiento de las obligaciones fiscales y contables de estos contribuyentes.

El Porcentaje de Recargo de Equivalencia se aplica principalmente a los autónomos y profesionales que se dedican a la venta de bienes muebles, como por ejemplo, los comerciantes minoristas. También se aplica a aquellos que realizan actividades relacionadas con la hostelería, el ocio, la restauración y el transporte público de viajeros.

Bajo este régimen, los profesionales no tienen que emitir facturas a sus clientes ni llevar una contabilidad detallada de las operaciones realizadas. En su lugar, aplican un recargo de equivalencia sobre el precio de venta al público de los bienes o servicios que ofrecen.

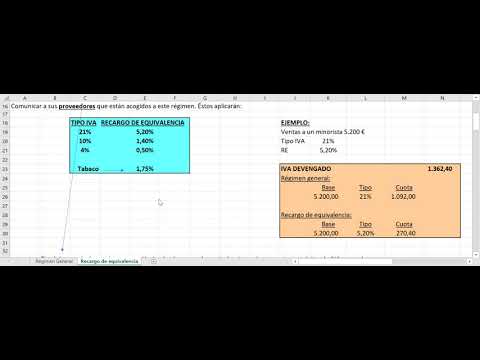

El recargo de equivalencia es un porcentaje que varía según el tipo de actividad y se encuentra entre el 5,2% y el 1%. Este porcentaje se aplica sobre la base imponible de la operación, es decir, sobre el precio de venta al público sin impuestos.

Es importante destacar que el Porcentaje de Recargo de Equivalencia no es deducible en el impuesto sobre el valor añadido (IVA). Esto significa que los profesionales acogidos a este régimen no pueden deducir el recargo de equivalencia pagado en sus adquisiciones de bienes y servicios.

Además, los profesionales que se acogen al Porcentaje de Recargo de Equivalencia están exentos de presentar las declaraciones trimestrales de IVA, ya que el recargo de equivalencia actúa como una especie de impuesto sustitutivo.

Sin embargo, es importante tener en cuenta que este régimen tiene algunas limitaciones. Por ejemplo, los profesionales acogidos al Porcentaje de Recargo de Equivalencia no pueden realizar exportaciones ni ventas intracomunitarias. Además, tampoco pueden deducir el IVA soportado en sus adquisiciones.

Recargo de equivalencia 2023: ¿cuánto?

El recargo de equivalencia es un régimen especial de IVA en España que se aplica a determinados comerciantes minoristas. Este régimen permite que los comerciantes minoristas no tengan que presentar declaraciones periódicas de IVA ni realizar liquidaciones trimestrales, ya que el impuesto se liquida en el momento de la venta al cliente final.

El recargo de equivalencia se aplica a aquellos comerciantes minoristas que venden bienes sujetos a este régimen, como por ejemplo, textiles, calzado, bisutería, juguetes, entre otros. Estos comerciantes no son considerados sujetos pasivos del IVA, por lo que no pueden deducir el IVA soportado en sus compras.

El recargo de equivalencia se calcula como un porcentaje sobre el precio de venta al público de los bienes sujetos a este régimen. El porcentaje varía en función del tipo de bien y de la Comunidad Autónoma en la que se realice la venta. Para el año 2023, los tipos de recargo de equivalencia se mantienen igual que en años anteriores.

A continuación, se muestra una lista de los tipos de recargo de equivalencia vigentes en algunas Comunidades Autónomas en el año 2023:

1. Andalucía: 5,2%

3. Madrid: 5,5%

4. Comunidad Valenciana: 5,5%

5. Galicia: 5,5%

Es importante destacar que estos tipos de recargo de equivalencia pueden variar en función de la Comunidad Autónoma y del tipo de bien que se venda. Por tanto, es necesario consultar la normativa vigente para conocer el tipo de recargo de equivalencia correspondiente en cada caso.

Cálculo del recargo de equivalencia en España

El recargo de equivalencia es un régimen especial de IVA (Impuesto sobre el Valor Añadido) que se aplica a determinados comerciantes minoristas en España. Este régimen simplificado permite a los comerciantes minoristas no tener que presentar declaraciones periódicas de IVA ni realizar autoliquidaciones.

¿Quiénes pueden acogerse al recargo de equivalencia?

Los comerciantes minoristas que venden al consumidor final y que cumplen ciertos requisitos pueden acogerse al régimen de recargo de equivalencia. Algunos de estos requisitos son:

1. No realizar actividades exentas de IVA.

3. No estar acogido a otros regímenes especiales de IVA.

¿Cómo se calcula el recargo de equivalencia?

El cálculo del recargo de equivalencia se realiza sobre el margen bruto de la actividad comercial. El margen bruto es la diferencia entre el precio de venta al público y el coste de adquisición de los productos.

La tasa del recargo de equivalencia varía según el tipo de producto que se venda. Actualmente, las tasas de recargo de equivalencia son:

– 1% para productos alimenticios, excepto las bebidas alcohólicas.

– 2% para bebidas alcohólicas y productos intermedios.

– 4% para productos textiles, confección, calzado y artículos de cuero.

– 5.2% para el resto de productos.

¿Cómo se aplica el recargo de equivalencia?

El recargo de equivalencia se aplica directamente al precio de venta al público. Esto significa que el comerciante minorista no tiene que añadir el IVA a sus productos ni realizar autoliquidaciones periódicas.

El comerciante minorista solo tiene que pagar el IVA que le facturan sus proveedores, pero no puede deducirlo en sus compras.

¿Qué obligaciones tiene el comerciante minorista acogido al recargo de equivalencia?

A pesar de no tener que presentar declaraciones periódicas de IVA, el comerciante minorista acogido al recargo de equivalencia tiene algunas obligaciones fiscales, como la llevar un libro de registro de facturas emitidas y recibidas, y conservar las facturas y justificantes durante un periodo de tiempo determinado.

Además, el comerciante minorista debe informar a sus clientes de que se encuentra acogido al régimen de recargo de equivalencia, mediante la inclusión de una mención en sus facturas y en el local comercial.

Desglosando IVA y recargo de equivalencia

El IVA (Impuesto sobre el Valor Añadido) es un impuesto que se aplica en todas las etapas de producción y distribución de bienes y servicios en España. Su objetivo es gravar el consumo final y recaudar ingresos para el Estado.

El IVA se aplica a todas las empresas y autónomos que realizan operaciones económicas sujetas a este impuesto. Las empresas deben declarar y liquidar el IVA en sus facturas de venta y compra.

El IVA se desglosa en las facturas, es decir, se indica el importe del impuesto por separado. Esto permite al receptor de la factura conocer el importe que corresponde al IVA y al proveedor de los bienes o servicios separar el IVA para su posterior declaración y pago.

El IVA se desglosa en tres tipos impositivos: general, reducido y superreducido. El tipo general es del 21%, el reducido del 10% y el superreducido del 4%. El tipo aplicable depende del tipo de bien o servicio que se esté vendiendo.

Por otro lado, el recargo de equivalencia es un régimen especial del IVA que se aplica a los comerciantes minoristas. Este régimen simplifica la gestión del IVA para estos comerciantes, ya que no tienen que presentar declaraciones periódicas ni liquidaciones de IVA.

En el recargo de equivalencia, el comerciante minorista no desglosa el IVA en sus facturas de venta, sino que aplica un recargo sobre el precio de venta al público. Este recargo incluye tanto el IVA como el margen de beneficio del comerciante.

El recargo de equivalencia se aplica a determinados productos, como productos alimenticios, bebidas, productos textiles, calzado, productos de perfumería y cosmética, entre otros. No todos los comerciantes minoristas pueden acogerse a este régimen, ya que existen requisitos y limitaciones establecidos por la normativa fiscal.

Si estás interesado en conocer más sobre el Porcentaje de Recargo de Equivalencia en España y necesitas asesoramiento profesional, te invitamos a contactar con GestorPlus. Somos una asesoría y gestoría especializada en temas fiscales y contables, y estaremos encantados de ayudarte. Estamos aquí para resolver todas tus dudas y ofrecerte un servicio personalizado.