En España, las inmobiliarias están sujetas al Impuesto sobre el Valor Añadido (IVA) en la mayoría de los casos. El tipo de IVA aplicable a las operaciones inmobiliarias varía dependiendo del tipo de inmueble y de la naturaleza de la transacción.

En general, la venta de viviendas nuevas está sujeta a un tipo de IVA del 10%. Este impuesto se aplica sobre el valor de la vivienda, es decir, el precio de venta sin incluir los gastos e impuestos adicionales.

Sin embargo, existen algunas excepciones a esta regla. Por ejemplo, las viviendas de protección oficial (VPO) están sujetas a un tipo de IVA reducido del 4%. Además, si la vivienda se destina a uso empresarial o profesional, el tipo de IVA aplicable será del 21%.

En el caso de la venta de viviendas de segunda mano, no se aplica el IVA, sino el Impuesto de Transmisiones Patrimoniales (ITP). El ITP varía dependiendo de la comunidad autónoma, pero generalmente oscila entre el 6% y el 10% del valor de la vivienda.

En cuanto al alquiler de viviendas, está exento de IVA, a menos que se trate de un alquiler de locales comerciales o de plazas de garaje, en cuyo caso se aplicará el tipo general de IVA del 21%.

IVA en inmobiliarias en España

En España, las inmobiliarias están sujetas al Impuesto sobre el Valor Añadido (IVA) en sus operaciones. El IVA es un impuesto indirecto que grava el consumo de bienes y servicios y es gestionado por la Agencia Tributaria.

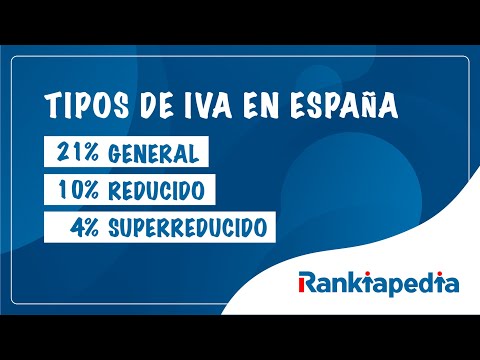

Tipos de IVA en inmobiliarias

En general, las inmobiliarias aplican el tipo general de IVA, que actualmente es del 21%. Sin embargo, existen algunas excepciones y casos especiales que pueden estar sujetos a tipos reducidos o exentos de IVA. Algunos ejemplos son:

1. Venta de viviendas de obra nueva: En la venta de viviendas de obra nueva, se aplica el tipo reducido de IVA, que actualmente es del 10%. Sin embargo, es importante tener en cuenta que este tipo reducido solo se aplica a la primera entrega de la vivienda, es decir, cuando se vende por primera vez tras su construcción.

2. Alquiler de viviendas: El alquiler de viviendas está exento de IVA, por lo que las inmobiliarias no deben aplicar este impuesto en los contratos de alquiler. Sin embargo, es importante tener en cuenta que existe un impuesto específico llamado Impuesto sobre Transmisiones Patrimoniales (ITP) que grava el alquiler de viviendas.

3. Venta de terrenos rústicos: La venta de terrenos rústicos está exenta de IVA, por lo que las inmobiliarias no deben aplicar este impuesto en estas operaciones.

4. Servicios de intermediación: Los servicios de intermediación inmobiliaria, como la intermediación en la compraventa o alquiler de inmuebles, están sujetos al tipo general de IVA, es decir, el 21%.

Registro en el régimen especial de agencias de viajes

Las inmobiliarias que también ofrecen servicios turísticos, como la intermediación en el alquiler de viviendas vacacionales, pueden optar por registrarse en el régimen especial de agencias de viajes. Este régimen permite aplicar un tipo reducido de IVA del 10% en los servicios turísticos ofrecidos por la inmobiliaria.

Declaración y pago del IVA

Las inmobiliarias deben presentar periódicamente las declaraciones de IVA a la Agencia Tributaria. La frecuencia de presentación depende del volumen de facturación de la inmobiliaria.

Es importante tener en cuenta que las inmobiliarias también pueden deducir el IVA soportado en sus compras y gastos relacionados con su actividad, siempre y cuando estén debidamente justificados y sean necesarios para el desarrollo de la actividad.

Cálculo del IVA en comisión inmobiliaria

El IVA (Impuesto sobre el Valor Añadido) es un impuesto indirecto que se aplica en diferentes transacciones comerciales en España, incluyendo las comisiones inmobiliarias. En el caso de las comisiones inmobiliarias, el cálculo del IVA se realiza de la siguiente manera:

1.

2. Calcular la base imponible: Una vez determinado el valor de la comisión, se debe calcular la base imponible sobre la cual se aplicará el IVA. La base imponible es el valor de la comisión sin incluir el IVA. Por ejemplo, si la comisión acordada es del 5% sobre el precio de venta de una propiedad de 200.000 euros, la base imponible sería de 10.000 euros.

3. Aplicar el tipo impositivo del IVA: En España, existen diferentes tipos impositivos de IVA dependiendo del tipo de bien o servicio. En el caso de las comisiones inmobiliarias, se aplica el tipo general del 21%. Para calcular el importe del IVA, se multiplica la base imponible por el tipo impositivo correspondiente. Siguiendo el ejemplo anterior, el importe del IVA sería de 2.100 euros.

4. Calcular el importe total: Para obtener el importe total a pagar, se suma la base imponible y el importe del IVA. En nuestro ejemplo, el importe total de la comisión inmobiliaria sería de 12.100 euros.

Es importante tener en cuenta que el agente inmobiliario debe emitir una factura por la comisión inmobiliaria que incluya el desglose del importe de la base imponible y el importe del IVA. Además, el cliente que paga la comisión puede deducir el IVA soportado en su declaración de impuestos si es un autónomo o empresa.

Pago del IVA en la comisión inmobiliaria

En España, el pago del IVA en la comisión inmobiliaria está sujeto a ciertas normas y regulaciones. El IVA, o Impuesto sobre el Valor Añadido, es un impuesto indirecto que se aplica al valor añadido en cada etapa de producción o distribución de bienes y servicios.

Cuando se trata de comisiones inmobiliarias, el IVA se aplica a la cantidad total de la comisión cobrada por el agente inmobiliario. El tipo de IVA aplicado es generalmente del 21%, aunque puede haber excepciones según el tipo de servicio prestado.

Es importante destacar que el IVA en la comisión inmobiliaria es responsabilidad del vendedor, es decir, del propietario del inmueble. El agente inmobiliario actúa como intermediario y cobra la comisión en nombre del vendedor, quien posteriormente debe pagar el IVA correspondiente a Hacienda.

El IVA se calcula sobre la base del importe total de la comisión inmobiliaria, incluyendo cualquier otro concepto que pueda estar sujeto a este impuesto, como gastos de publicidad o gestión. El agente inmobiliario debe emitir una factura detallada que incluya el desglose del importe, el porcentaje de IVA aplicado y el importe total a pagar.

Es importante tener en cuenta que el IVA en la comisión inmobiliaria se considera un gasto deducible para el vendedor en su declaración de impuestos. Esto significa que el vendedor puede restar el importe del IVA pagado en la comisión inmobiliaria de sus ingresos totales, lo que reduce la cantidad de impuestos a pagar.

Si estás interesado en saber cuál es el IVA de las inmobiliarias en España y necesitas asesoramiento profesional, te invitamos a contactar con GestorPlus. Somos una reconocida asesoría y gestoría con amplia experiencia en el sector. Nuestro equipo de expertos estará encantado de resolver todas tus dudas y ayudarte en todo lo que necesites. Puedes contactarnos a través de nuestra página web o llamando al . No esperes más, ¡contacta con GestorPlus y obtén el asesoramiento que necesitas! Contactar con GestorPlus