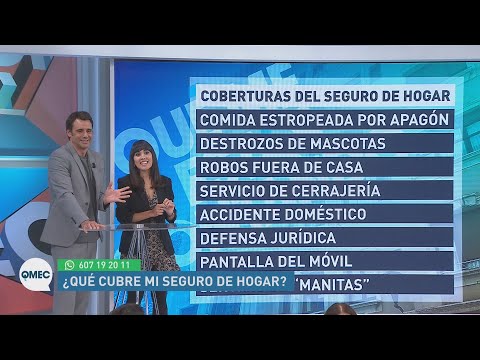

El pago del seguro del hogar puede variar según la compañía de seguros y las condiciones establecidas en la póliza. Sin embargo, en la mayoría de los casos, el seguro del hogar se paga de manera anual.

Esto significa que se realiza un pago único al inicio de la vigencia del seguro, que generalmente es válido por un año. Al finalizar ese periodo, es necesario renovar la póliza y realizar un nuevo pago para mantener la cobertura.

Es importante tener en cuenta que algunas aseguradoras ofrecen la posibilidad de fraccionar el pago del seguro del hogar en cuotas mensuales, trimestrales o semestrales. Esto puede facilitar el pago para aquellos que prefieren distribuir el costo a lo largo del año.

Sin embargo, es importante tener en cuenta que fraccionar el pago del seguro del hogar puede implicar el pago de intereses o cargos adicionales, por lo que es recomendable revisar las condiciones y costos asociados antes de tomar una decisión.

Además, es importante tener en cuenta que, independientemente de la frecuencia de pago, es fundamental cumplir con los plazos establecidos por la aseguradora para evitar la cancelación de la póliza y la pérdida de la cobertura.

Cálculo de frecuencia en seguros

El cálculo de frecuencia en seguros es una herramienta fundamental para las compañías aseguradoras. Permite analizar y predecir la cantidad de siniestros que pueden ocurrir en un determinado periodo de tiempo y, por tanto, establecer las primas que deben cobrarse a los asegurados.

Existen diferentes métodos y fórmulas utilizados para realizar este cálculo, pero todos ellos tienen como objetivo principal estimar el número de siniestros que se producirán en un período determinado. Algunos de los métodos más comunes son:

1. Método de la frecuencia histórica: Este método se basa en el análisis de la frecuencia de siniestros ocurridos en el pasado. Se recopilan los datos históricos de siniestralidad y se calcula la frecuencia promedio de siniestros por unidad de exposición. Esta frecuencia se utiliza como base para establecer las primas de los asegurados.

2. Método de la frecuencia teórica: En este método se utilizan modelos matemáticos y estadísticos para estimar la frecuencia de siniestros. Se tienen en cuenta diferentes variables como la exposición al riesgo, características del asegurado, datos demográficos, entre otros. Estos modelos permiten predecir la frecuencia de siniestros de manera más precisa y ajustada a la realidad.

3. Método de la frecuencia ajustada: Este método combina la frecuencia histórica con la frecuencia teórica. Se utilizan los datos históricos como base, pero se ajustan de acuerdo a las características específicas de los asegurados. Por ejemplo, si se asegura un vehículo de alta gama, es probable que la frecuencia de siniestros sea mayor que para un vehículo de gama media. Por tanto, se realizan ajustes en la frecuencia para reflejar estas diferencias.

Es importante destacar que el cálculo de frecuencia en seguros no es un proceso estático, sino que se realiza de manera continua y se actualiza periódicamente. Esto se debe a que las condiciones del mercado y los riesgos asociados pueden cambiar con el tiempo, por lo que es necesario reevaluar y ajustar las primas en función de estos cambios.

La frecuencia en seguros: ¿qué es?

La frecuencia en seguros se refiere a la cantidad de siniestros o eventos asegurados que ocurren en un determinado periodo de tiempo. Es un indicador clave utilizado por las compañías de seguros para evaluar el riesgo asociado a una póliza y determinar las primas a cobrar a sus asegurados.

La frecuencia se calcula dividiendo el número de siniestros ocurridos en un periodo de tiempo específico entre el número total de exposiciones o pólizas aseguradas en ese mismo periodo.

La frecuencia es una medida importante para las compañías de seguros, ya que les permite estimar la probabilidad de que ocurran siniestros y calcular el costo de los mismos. Una frecuencia alta puede implicar un mayor riesgo para la aseguradora, lo que se traduce en primas más altas para los asegurados.

La frecuencia en seguros puede variar según el tipo de póliza. Por ejemplo, en seguros de automóviles, la frecuencia puede estar influenciada por factores como la edad del conductor, el tipo de vehículo y la ubicación geográfica. En seguros de salud, la frecuencia puede estar relacionada con la edad de los asegurados, su historial médico y el tipo de cobertura contratada.

Es importante destacar que la frecuencia no debe confundirse con la gravedad de los siniestros. La gravedad se refiere al monto de la indemnización o daño causado por un siniestro, mientras que la frecuencia se centra en la cantidad de siniestros ocurridos.

Pago de seguros en España

En España, el pago de seguros es un proceso fundamental para garantizar la protección financiera y la tranquilidad de las personas y empresas. A continuación, se detallan algunos aspectos relevantes sobre este tema:

1. Formas de pago: Los seguros en España se pueden pagar de diferentes formas, dependiendo de la compañía aseguradora y del tipo de seguro. Algunas de las formas más comunes son:

– Pago anual: En esta modalidad, el asegurado paga la prima del seguro de forma anual, en una única cuota. Es una opción cómoda y sencilla, ya que no requiere realizar pagos periódicos adicionales durante el año.

– Pago semestral o trimestral: Algunas compañías permiten fraccionar el pago de la prima en dos o tres cuotas a lo largo del año. Esta opción puede resultar más accesible para aquellos asegurados que prefieren realizar pagos más pequeños de forma periódica.

– Pago mensual: Algunas aseguradoras ofrecen la posibilidad de pagar la prima mensualmente. Esta opción puede ser conveniente para aquellos asegurados que prefieren distribuir el coste del seguro a lo largo del año.

2. Medios de pago: En cuanto a los medios de pago, la mayoría de las compañías aseguradoras en España aceptan diferentes formas de pago, tales como:

– Transferencia bancaria: El asegurado puede realizar una transferencia desde su cuenta bancaria a la cuenta de la compañía aseguradora.

– Domiciliación bancaria: Es posible autorizar a la compañía aseguradora a cargar el importe de la prima directamente en la cuenta bancaria del asegurado. Esta opción facilita el pago periódico y evita posibles olvidos.

– Tarjeta de crédito o débito: Algunas compañías permiten el pago con tarjeta de crédito o débito, lo que brinda comodidad y flexibilidad al asegurado.

3. Impago de la prima: En caso de que el asegurado no realice el pago de la prima en la fecha acordada, la compañía aseguradora puede tomar diferentes medidas, como:

– Prórroga de la póliza: Algunas compañías permiten una prórroga de la póliza por un período determinado, siempre y cuando se realice el pago pendiente en un plazo establecido.

– Cancelación de la póliza: Si el impago persiste, la compañía aseguradora puede cancelar la póliza y dar por finalizado el contrato de seguro. En este caso, el asegurado perdería la cobertura y no se le reembolsaría el importe de las primas ya pagadas.

Es importante destacar que el pago de los seguros en España es un compromiso financiero que debe ser cumplido puntualmente para mantener la protección y los beneficios que ofrece el seguro contratado. Por tanto, es fundamental tener en cuenta las fechas de pago y elegir la forma de pago más conveniente según las necesidades y preferencias del asegurado.

¿Te has preguntado con qué frecuencia se paga el seguro del hogar? Si estás buscando respuestas claras y profesionales, te recomendamos contactar con GestorPlus, una Asesoría y Gestoría con amplia experiencia en el sector. Ellos podrán resolver todas tus dudas y ayudarte a gestionar de manera eficiente tu seguro del hogar. No dudes en confiar en los expertos, ¡te ofrecerán un servicio de calidad y personalizado!