El resultado financiero es un concepto clave en la contabilidad de una empresa, ya que refleja el resultado económico obtenido por la empresa después de considerar todos los ingresos y gastos financieros.

La cuenta de pérdidas y ganancias es un estado financiero que muestra los ingresos y gastos de la empresa durante un período determinado. Dentro de esta cuenta, se encuentra el resultado financiero, que se calcula restando los gastos financieros de los ingresos financieros.

Los ingresos financieros son aquellos generados por la inversión de capital, como los intereses de préstamos o los dividendos de acciones. Por otro lado, los gastos financieros son los costos que la empresa debe asumir por la financiación de su actividad, como los intereses de préstamos o los gastos por emisión de bonos.

El resultado financiero puede ser positivo o negativo, dependiendo de si los ingresos financieros son mayores o menores que los gastos financieros. Un resultado financiero positivo indica que la empresa ha obtenido beneficios de sus inversiones o ha logrado reducir sus costos de financiación. Por el contrario, un resultado financiero negativo indica que la empresa ha tenido pérdidas en sus inversiones o ha incurrido en mayores costos de financiación.

Es importante tener en cuenta que el resultado financiero es solo una parte de la cuenta de pérdidas y ganancias, que también incluye otros conceptos como los ingresos y gastos operativos. El resultado financiero se utiliza para evaluar la eficiencia en la gestión financiera de la empresa y su capacidad para generar ingresos a través de sus inversiones.

El resultado financiero en la cuenta de pérdidas y ganancias

El resultado financiero en la cuenta de pérdidas y ganancias es una parte importante del análisis financiero de una empresa. Esta sección de la cuenta de pérdidas y ganancias muestra los ingresos y gastos financieros de la empresa durante un período de tiempo determinado, generalmente un año fiscal.

Los ingresos financieros se refieren a los ingresos generados por las actividades financieras de la empresa, como los intereses ganados por inversiones en bonos o depósitos bancarios, los dividendos recibidos de acciones de otras empresas o los ingresos por préstamos a terceros. Estos ingresos se registran como ingresos financieros en la cuenta de pérdidas y ganancias.

Los gastos financieros se refieren a los gastos incurridos por la empresa en actividades financieras, como los intereses pagados por préstamos o créditos, los costos de emisión de bonos o acciones, los gastos por el uso de servicios bancarios, entre otros. Estos gastos se registran como gastos financieros en la cuenta de pérdidas y ganancias.

La diferencia entre los ingresos financieros y los gastos financieros se conoce como resultado financiero. Si los ingresos financieros son mayores que los gastos financieros, la empresa obtendrá un resultado financiero positivo, lo que indica que ha obtenido beneficios de sus actividades financieras. Por el contrario, si los gastos financieros son mayores que los ingresos financieros, la empresa tendrá un resultado financiero negativo, lo que indica que ha incurrido en pérdidas en sus actividades financieras.

El resultado financiero puede tener un impacto significativo en la rentabilidad de la empresa. Un resultado financiero positivo puede aumentar los beneficios de la empresa, mientras que un resultado financiero negativo puede disminuirlos. Por lo tanto, es importante para la empresa gestionar sus actividades financieras de manera eficiente y buscar oportunidades para maximizar los ingresos financieros y minimizar los gastos financieros.

El resultado financiero en España

El resultado financiero en España es un indicador clave que muestra el balance entre los ingresos y los gastos de una empresa, entidad o incluso del país en su conjunto. Este resultado se obtiene al restar los gastos totales de los ingresos totales durante un periodo determinado, generalmente un año fiscal.

En el ámbito empresarial, el resultado financiero es una medida de la rentabilidad de la empresa y refleja si está generando beneficios o pérdidas. Un resultado financiero positivo indica que los ingresos superan a los gastos, lo cual es deseable para una empresa, ya que implica que está obteniendo beneficios. Por otro lado, un resultado financiero negativo indica que los gastos superan a los ingresos, lo cual implica pérdidas para la empresa.

En el contexto de la economía española, el resultado financiero a nivel nacional se refiere al balance entre los ingresos y los gastos del Estado. En este sentido, el resultado financiero español puede ser deficitario o superavitario. Un resultado financiero deficitario significa que los gastos del Estado superan a los ingresos, lo cual implica la necesidad de financiación adicional, ya sea a través de la emisión de deuda pública o de préstamos internacionales. Por otro lado, un resultado financiero superavitario implica que los ingresos superan a los gastos, lo cual permite reducir la deuda pública y generar un ahorro para futuros períodos.

El resultado financiero en España está influenciado por diversos factores, tanto internos como externos. A nivel empresarial, factores como la gestión eficiente de los costes, el incremento de las ventas, la eficiencia operativa y la política de precios pueden influir en el resultado financiero de una empresa.

Es importante destacar que el resultado financiero en España no es un indicador aislado, sino que debe ser analizado en conjunto con otros indicadores financieros y económicos para obtener una visión completa de la situación financiera del país o de una empresa. Además, el resultado financiero puede variar de un año a otro debido a diferentes circunstancias económicas y políticas, por lo que es fundamental realizar análisis comparativos y seguimiento periódico para evaluar la evolución del resultado financiero a lo largo del tiempo.

Naturaleza de la cuenta de pérdidas y ganancias en España

La cuenta de pérdidas y ganancias, también conocida como estado de resultados o cuenta de resultados, es un elemento fundamental en la contabilidad de una empresa en España. Esta cuenta refleja los ingresos, los gastos y el resultado obtenido por la empresa durante un período determinado, generalmente un año fiscal.

La naturaleza de la cuenta de pérdidas y ganancias en España se basa en seguir el Plan General de Contabilidad (PGC), que establece el marco normativo para la elaboración de las cuentas anuales de las empresas. El PGC establece una estructura y un formato específico para la presentación de la cuenta de pérdidas y ganancias, que debe ser seguido por todas las empresas en España.

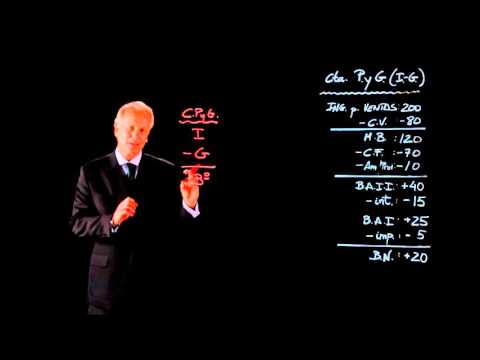

La cuenta de pérdidas y ganancias se divide en diferentes secciones o apartados, que agrupan los ingresos y los gastos de la empresa. Algunos de los apartados más comunes en la cuenta de pérdidas y ganancias son los siguientes:

1. Ingresos de explotación: incluye los ingresos generados por la actividad principal de la empresa, como las ventas de productos o servicios.

2. Gastos de explotación: agrupa los gastos relacionados con la actividad principal de la empresa, como los costos de producción, los gastos de personal, los gastos de alquiler, entre otros.

3. Resultado de explotación: se calcula restando los gastos de explotación a los ingresos de explotación. Este resultado refleja la rentabilidad de la actividad principal de la empresa.

4. Ingresos financieros: incluye los ingresos generados por inversiones financieras, como los intereses de cuentas bancarias o los dividendos de acciones.

5. Gastos financieros: agrupa los gastos relacionados con las operaciones financieras de la empresa, como los intereses pagados por préstamos o los gastos por emisión de deuda.

6. Resultado financiero: se calcula restando los gastos financieros a los ingresos financieros. Este resultado refleja la rentabilidad de las operaciones financieras de la empresa.

7. Resultado antes de impuestos: se obtiene sumando el resultado de explotación y el resultado financiero. Este resultado refleja la rentabilidad total de la empresa antes de pagar impuestos.

8. Impuestos sobre beneficios: incluye los impuestos que la empresa debe pagar sobre sus beneficios.

9. Resultado del ejercicio: se obtiene restando los impuestos sobre beneficios al resultado antes de impuestos. Este resultado refleja la rentabilidad final de la empresa después de pagar impuestos.

Es importante tener en cuenta que la cuenta de pérdidas y ganancias en España debe seguir las normas contables establecidas por el PGC y debe ser presentada de acuerdo con los principios contables generalmente aceptados en el país. Además, la cuenta de pérdidas y ganancias debe ser auditada por un auditor externo en el caso de empresas que superen ciertos límites establecidos por la ley.

Si estás interesado en conocer en detalle los resultados financieros de tu empresa en España, te recomendamos contratar los servicios profesionales de GestorPlus, una reconocida asesoría y gestoría especializada. Con su amplia experiencia y conocimientos en la materia, te ayudarán a elaborar de manera precisa y detallada la cuenta de pérdidas y ganancias de tu negocio. Puedes contactar con ellos a través de su página web Contactar con GestorPlus. No dejes de aprovechar esta oportunidad para optimizar tus resultados financieros.