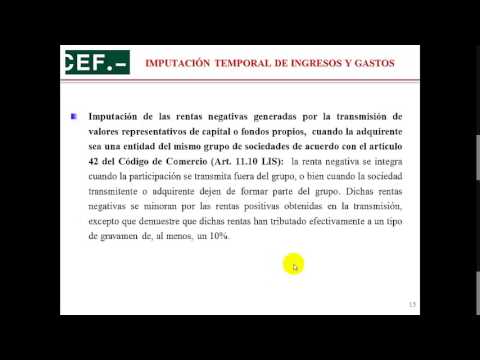

La imputación temporal de ingresos y gastos en el impuesto de sociedades es un aspecto fundamental en la determinación de la base imponible de las empresas en España. Esta imputación temporal se rige por las normas establecidas en la Ley del Impuesto sobre Sociedades y su Reglamento.

En términos generales, la imputación temporal de ingresos y gastos consiste en asignar los ingresos y gastos correspondientes a un determinado ejercicio fiscal, de manera que se reflejen de manera adecuada los resultados económicos de la empresa en dicho ejercicio.

En el caso de los ingresos, se suelen imputar en el ejercicio en el que se devengan, es decir, cuando se generan los derechos económicos para la empresa. Por ejemplo, si una empresa presta un servicio a un cliente en el mes de diciembre, el ingreso correspondiente se imputará en ese mismo mes, aunque el cobro se realice en enero del siguiente año.

En cuanto a los gastos, se imputan en el ejercicio en el que se devengan, salvo que la ley establezca lo contrario. Esto significa que los gastos se imputan en el momento en que se generan las obligaciones económicas para la empresa. Por ejemplo, si una empresa adquiere materiales para la producción en el mes de noviembre, pero no los paga hasta el mes de enero del siguiente año, el gasto correspondiente se imputará en el ejercicio fiscal de noviembre.

No obstante, existen ciertas excepciones y reglas especiales en la imputación temporal de ingresos y gastos. Por ejemplo, se permite la imputación de ingresos y gastos de manera proporcional en el caso de contratos a largo plazo o cuando existen pagos anticipados o ingresos diferidos.

Regulación de la imputación temporal en España

La imputación temporal es un concepto fundamental en la regulación contable y fiscal en España. Se refiere al momento en el que se deben reconocer los ingresos y gastos en los estados financieros de una empresa.

En España, la regulación de la imputación temporal se encuentra principalmente en el Plan General de Contabilidad (PGC) y en la Ley del Impuesto sobre Sociedades.

En el ámbito contable, el PGC establece que los ingresos y gastos deben imputarse en el período en el que se devengan, es decir, cuando se produce la transacción que genera el ingreso o el gasto, con independencia de cuándo se cobre o pague. Esto se conoce como el principio de devengo.

El PGC establece diferentes criterios de imputación temporal para los ingresos y gastos. Por ejemplo, los ingresos por ventas de bienes se reconocen cuando se transfiere el control de los mismos al comprador, que generalmente coincide con la entrega del bien. En el caso de los servicios, los ingresos se reconocen en función del grado de realización del servicio.

En cuanto a los gastos, se imputan al ejercicio en el que se incurren, independientemente de cuándo se paguen. Por ejemplo, los gastos de personal se imputan en función del período en el que se presta el servicio, mientras que los gastos financieros se imputan en función del tiempo transcurrido.

En el ámbito fiscal, la Ley del Impuesto sobre Sociedades establece que los ingresos y gastos se deben imputar de acuerdo con los criterios contables, es decir, siguiendo el principio de devengo. Sin embargo, existen algunas excepciones y ajustes fiscales que pueden afectar a la imputación temporal.

Por ejemplo, en el caso de los ingresos por arrendamiento de inmuebles, la ley permite imputarlos de forma lineal a lo largo de la duración del contrato, aunque contablemente se siga el principio de devengo. Además, existen ajustes fiscales relacionados con la amortización de activos fijos, las provisiones o los gastos no deducibles.

Imputación de ingresos en España

La imputación de ingresos en España es un concepto importante en el ámbito tributario. Se refiere a la inclusión de ciertos ingresos en la base imponible del Impuesto sobre la Renta de las Personas Físicas (IRPF), aunque no se haya producido un cobro efectivo por parte del contribuyente.

Existen diferentes situaciones en las que se puede aplicar la imputación de ingresos, entre las cuales destacan:

1.

2. Imputación de rentas por la cesión de bienes muebles: Si un contribuyente cede gratuitamente un bien mueble, como un vehículo, a otra persona, se considera que ha obtenido un ingreso por la cesión y se imputa un valor en función del tipo de bien y su antigüedad.

3. Imputación de rentas por la tenencia de derechos de aprovechamiento por turno de bienes inmuebles: Si una persona es titular de un derecho de aprovechamiento por turno de bienes inmuebles, se le imputan ingresos por dicho derecho, aunque no los haya disfrutado efectivamente.

Es importante tener en cuenta que la imputación de ingresos no implica necesariamente un pago de impuestos, ya que se considera una imputación contable a efectos fiscales. Sin embargo, puede influir en la determinación de la base imponible y, en consecuencia, en la cuantía del impuesto a pagar.

Es necesario mencionar que existen excepciones y particularidades en la imputación de ingresos, por lo que es recomendable consultar con un asesor fiscal para determinar cómo aplicar correctamente estas normas.

Imputación de gastos: concepto y aplicaciones

La imputación de gastos es un término utilizado en el ámbito contable y financiero para referirse al proceso de asignación de los gastos a los diferentes periodos contables en los que se generaron o en los que se espera que generen beneficios económicos.

En términos más simples, la imputación de gastos implica registrar los gastos en el momento adecuado, de acuerdo con los principios contables y las normas fiscales aplicables. Esto es importante para tener una visión precisa de los resultados económicos de una empresa en cada período contable y para cumplir con las obligaciones fiscales.

Existen diferentes métodos y criterios para la imputación de gastos, y su elección depende de varios factores, como el tipo de gasto, la naturaleza del negocio y las normas contables y fiscales aplicables. Algunos de los métodos comunes incluyen:

1. Imputación directa: Este método consiste en asignar los gastos directamente al período contable en el que se incurrieron. Por ejemplo, si una empresa paga una factura de electricidad en enero, el gasto se imputará al mes de enero.

2. Imputación proporcional: Este método se utiliza cuando un gasto se extiende a varios períodos contables. Por ejemplo, si una empresa adquiere un seguro anual en enero, el gasto se imputará de manera proporcional a cada mes del año.

3. Imputación por causación: Este método se basa en el principio contable de causación, que establece que los gastos deben registrarse en el momento en que se incurre en la obligación de pagarlos, independientemente de cuándo se realice el pago efectivo. Por ejemplo, si una empresa recibe una factura en diciembre pero la paga en enero, el gasto se imputará a diciembre.

La imputación de gastos es fundamental para la elaboración de los estados financieros de una empresa, como el estado de resultados o la cuenta de pérdidas y ganancias. También es importante para cumplir con las obligaciones fiscales, ya que los gastos pueden ser deducibles de impuestos en el período en el que se imputan.

Si estás buscando asesoramiento experto en imputación temporal de ingresos y gastos en impuesto de sociedades, te invitamos a contactar con GestorPlus. Como una reconocida asesoría y gestoría en España, ofrecemos servicios profesionales para garantizar que tus obligaciones fiscales se cumplan de manera eficiente y precisa. Nuestro equipo de expertos está capacitado para brindarte el mejor asesoramiento y apoyo en esta área. Puedes contactarnos a través de nuestra página web Contactar con GestorPlus. Estaremos encantados de atenderte y ayudarte con tus necesidades fiscales.