Las tarjetas de crédito son un medio de pago muy utilizado en la actualidad, tanto por las empresas como por los particulares. A la hora de contabilizar las tarjetas de crédito en los asientos contables, es importante tener en cuenta algunas consideraciones.

En primer lugar, es importante diferenciar entre el uso de la tarjeta de crédito por parte de la empresa y por parte de los empleados. En el caso de la empresa, las tarjetas de crédito se utilizan generalmente para realizar pagos de gastos relacionados con la actividad empresarial, como la compra de materiales o el pago de servicios. Estos pagos se contabilizan como cualquier otra compra o gasto de la empresa.

Por otro lado, cuando los empleados utilizan la tarjeta de crédito de la empresa para realizar pagos personales, se deben establecer procedimientos claros para su contabilización. En estos casos, se suele establecer un límite de gasto mensual y se exige a los empleados que justifiquen los gastos realizados. Los empleados deben presentar los comprobantes de los gastos realizados y se debe realizar un análisis detallado de los mismos para determinar si son deducibles o no para la empresa.

En cuanto a la contabilización de los pagos realizados con tarjeta de crédito, se deben tener en cuenta dos momentos clave: el momento del pago y el momento del cobro. En el momento del pago, se registra el gasto realizado con la tarjeta de crédito en la cuenta correspondiente (por ejemplo, la cuenta de suministros si se trata de una compra de material). En el momento del cobro, se registra la entrada de dinero en la cuenta de la tarjeta de crédito, ya sea a través de una transferencia bancaria o mediante el abono de efectivo.

Es importante tener en cuenta que, en el caso de las tarjetas de crédito, los pagos se realizan de forma diferida, es decir, el dinero no se paga en el momento de realizar la compra, sino en una fecha posterior. Por tanto, es necesario tener en cuenta el plazo de pago de la tarjeta de crédito para contabilizar correctamente los pagos.

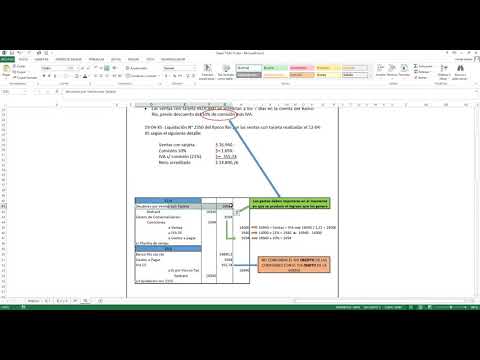

Contabilización de pagos con tarjeta de crédito

La contabilización de pagos con tarjeta de crédito es un proceso importante para las empresas y los individuos que utilizan este método de pago. A continuación, se detallan los pasos clave para llevar a cabo esta contabilización:

1. Registro de la venta: Cuando se realiza una venta utilizando una tarjeta de crédito, se registra como una venta normal en la cuenta correspondiente. Por ejemplo, si se trata de una venta de productos, se registra en la cuenta de ventas de productos.

2. Registro del ingreso: Una vez que se ha registrado la venta, se debe registrar el ingreso correspondiente en la cuenta de ingresos. Esto se hace para reflejar el hecho de que se ha recibido el pago de la venta. Por ejemplo, si se trata de una venta de servicios, se registra en la cuenta de ingresos por servicios.

3. Registro de la comisión de la tarjeta: Las compañías de tarjetas de crédito cobran una comisión por utilizar sus servicios. Esta comisión se registra como un gasto en la cuenta correspondiente. Por ejemplo, si se trata de una comisión por ventas, se registra en la cuenta de gastos por comisiones de ventas.

4. Registro del depósito: Una vez que se ha registrado la comisión de la tarjeta, se debe registrar el depósito en la cuenta bancaria correspondiente. Esto se hace para reflejar el hecho de que se ha recibido el pago de la tarjeta de crédito. Por ejemplo, si se trata de un depósito en la cuenta corriente, se registra en la cuenta bancaria de la empresa.

Es importante tener en cuenta que estos pasos pueden variar dependiendo del sistema contable utilizado por la empresa. Algunas empresas utilizan sistemas automatizados que realizan estos registros de forma automática, mientras que otras pueden realizarlos de forma manual.

Cuenta contable para tarjeta de crédito

Una cuenta contable para tarjeta de crédito es un registro financiero que se utiliza para realizar el seguimiento de los movimientos y transacciones asociadas a una tarjeta de crédito. Esta cuenta se utiliza para mantener un registro de los gastos realizados con la tarjeta de crédito, así como de los pagos y cargos asociados a la misma.

La cuenta contable para tarjeta de crédito se clasifica dentro del grupo de cuentas de activo, ya que representa el saldo que se adeuda a la entidad emisora de la tarjeta de crédito. En términos contables, este saldo se considera una deuda contraída por el titular de la tarjeta.

Algunas de las características principales de una cuenta contable para tarjeta de crédito son:

1. Registro de gastos: En esta cuenta se registran los gastos realizados con la tarjeta de crédito. Estos gastos pueden ser de diferentes tipos, como compras en tiendas, pagos de servicios, retiradas de efectivo, entre otros.

2. Registro de pagos: Además de los gastos, en la cuenta contable se registran los pagos realizados para saldar el saldo pendiente de la tarjeta de crédito. Estos pagos pueden ser realizados de forma mensual o en cuotas, dependiendo de las condiciones establecidas por la entidad emisora.

3. Registro de cargos: En caso de que existan cargos adicionales asociados a la tarjeta de crédito, como comisiones, intereses o penalizaciones, estos también se registran en la cuenta contable.

4. Control de saldo: La cuenta contable para tarjeta de crédito permite llevar un control del saldo pendiente de pago. Esto es especialmente útil para evitar el endeudamiento excesivo y para planificar los pagos de forma adecuada.

Es importante tener en cuenta que la cuenta contable para tarjeta de crédito se debe llevar de forma separada de la cuenta bancaria principal, ya que representan conceptos financieros diferentes. Además, es recomendable llevar un registro detallado de los movimientos y transacciones asociadas a la tarjeta de crédito, para facilitar el seguimiento y la conciliación de los saldos.

Contenido de la cuenta 629

La cuenta 629 se refiere al “Deterioro de Valor de los Activos no Financieros” en el Plan General de Contabilidad en España. Esta cuenta se utiliza para registrar cualquier pérdida de valor que sufra un activo no financiero debido a daños, obsolescencia, cambios en las condiciones de mercado u otros factores que reduzcan su utilidad o capacidad para generar ingresos futuros.

El contenido de la cuenta 629 incluye, entre otros, los siguientes aspectos:

1. Registro de pérdidas de valor: La cuenta 629 se utiliza para contabilizar las pérdidas de valor de activos no financieros. Estas pérdidas se registran como un gasto en el estado de resultados y se reducen del valor en libros del activo en el balance.

2. Determinación del deterioro: El deterioro de valor se determina comparando el valor en libros del activo con su valor recuperable. El valor recuperable es el mayor valor entre el valor de uso del activo y su valor de mercado menos los costos de venta. Si el valor en libros es mayor que el valor recuperable, se reconoce un deterioro de valor.

3. Identificación de activos: Los activos no financieros que pueden ser objeto de deterioro de valor incluyen, entre otros, propiedades, planta y equipo, inversiones inmobiliarias, activos intangibles y activos biológicos.

4. Análisis y estimación de pérdidas: Para determinar el deterioro de valor, se deben realizar análisis y estimaciones basadas en información actualizada y confiable. Esto implica evaluar factores como cambios en el mercado, cambios en la tecnología, cambios en la demanda de productos o servicios, entre otros.

5. Reversión del deterioro: Si en el futuro los factores que dieron lugar al deterioro de valor se revierten y el valor recuperable del activo aumenta, el deterioro de valor reconocido previamente puede ser revertido. Esta reversión se registra como un ingreso en el estado de resultados y se incrementa el valor en libros del activo.

Si estás buscando información sobre cómo contabilizar las tarjetas de crédito en los asientos contables, te recomendamos contratar los servicios profesionales de GestorPlus. Nuestro equipo de expertos en contabilidad te guiará en el proceso y te brindará toda la asesoría que necesitas. Puedes contactarnos a través de nuestra página web Contactar con GestorPlus. No pierdas más tiempo y confía en nuestros profesionales para llevar correctamente la contabilización de tus tarjetas de crédito.