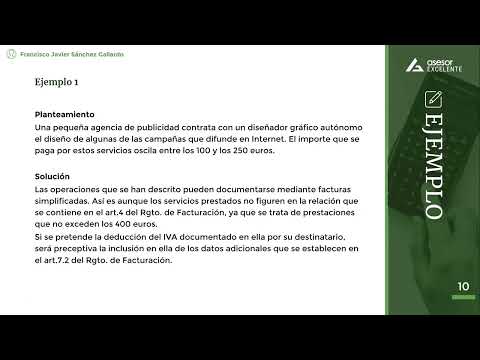

Las facturas simplificadas son un tipo de documento que pueden emitir los autónomos y las pequeñas empresas en España para justificar una transacción comercial. A diferencia de las facturas completas, las facturas simplificadas tienen requisitos menos estrictos en cuanto a la información que deben contener.

Según la normativa fiscal española, las facturas simplificadas pueden utilizarse para justificar gastos deducibles en el Impuesto sobre la Renta de las Personas Físicas (IRPF) y en el Impuesto sobre Sociedades (IS). Sin embargo, es importante tener en cuenta que hay ciertos límites y condiciones que deben cumplirse para que estas facturas sean consideradas deducibles.

En primer lugar, las facturas simplificadas sólo son válidas para justificar gastos de hasta 400 euros (IVA incluido) cuando el receptor de la factura sea un particular. En el caso de que el receptor sea una empresa o profesional, el límite se eleva a 3.000 euros (IVA incluido).

Además, las facturas simplificadas deben contener, al menos, los siguientes datos: el número y la serie de la factura, la fecha de emisión, el NIF del emisor y del receptor, una descripción de los bienes o servicios adquiridos, el importe total y el tipo de IVA aplicado.

Es importante mencionar que las facturas simplificadas no pueden utilizarse para justificar gastos relacionados con importaciones o exportaciones, ni tampoco para justificar gastos que requieran una justificación más detallada, como los gastos de personal.

Como asesor, recomiendo a mis clientes que conserven todas las facturas simplificadas correctamente emitidas y recibidas, ya que son documentos necesarios para justificar los gastos en caso de una inspección fiscal. Además, es importante mantener un registro ordenado de todas las transacciones comerciales y contar con un sistema de facturación adecuado que permita la emisión de facturas simplificadas cumpliendo con todos los requisitos legales.

Factura simplificada: características y casos de uso

La factura simplificada, también conocida como ticket o tique, es un documento que se utiliza en determinadas situaciones para registrar una venta o prestación de servicios. A diferencia de la factura completa, la factura simplificada tiene un formato más sencillo y contiene menos información.

Características de la factura simplificada:

– Contiene los datos del vendedor, como su nombre o denominación social, NIF o CIF y dirección.

– Incluye los datos del comprador, como su nombre o denominación social y NIF.

– Detalla la fecha y el número de factura.

– Es obligatorio incluir la descripción de los bienes o servicios prestados, indicando su cantidad y precio unitario.

– Se debe especificar el tipo de IVA aplicado y el importe total de la factura, incluyendo el desglose del IVA.

– No es necesario incluir otros detalles, como el nombre completo y dirección del comprador, número de identificación fiscal del vendedor, número de serie de la factura, etc.

Casos de uso de la factura simplificada:

1. Pymes y autónomos: La factura simplificada es muy utilizada por pequeñas y medianas empresas, así como por autónomos, para registrar operaciones de menor cuantía o ventas al por menor. Por ejemplo, en establecimientos comerciales como tiendas, bares, restaurantes, peluquerías, entre otros, donde se realizan múltiples transacciones diarias de bajo importe.

2. Ventas al por menor: En el ámbito del comercio minorista, la factura simplificada se utiliza para documentar las ventas directas a clientes finales. Por ejemplo, en una tienda de ropa, se emite una factura simplificada por cada prenda vendida.

3. Servicios profesionales: En el caso de los profesionales autónomos que prestan servicios, como abogados, arquitectos o consultores, la factura simplificada se utiliza para facturar sus honorarios o servicios prestados. Por ejemplo, un abogado emite una factura simplificada por la consulta jurídica realizada a un cliente.

4. Transporte de pasajeros: En el sector del transporte de pasajeros, como taxis o autobuses, se emiten facturas simplificadas para documentar el importe del servicio prestado a cada pasajero.

5. Operaciones intracomunitarias: En algunas operaciones de compra o venta intracomunitarias, donde el comprador o vendedor no está establecido en España, se puede utilizar la factura simplificada para documentar dichas operaciones.

Validez de la factura simplificada en España

La factura simplificada es un tipo de factura que se utiliza en España para documentar operaciones de menor cuantía. A diferencia de la factura completa, la factura simplificada tiene una estructura más básica y no incluye todos los datos que normalmente se requieren en una factura.

La validez de la factura simplificada en España está regulada por la Ley del Impuesto sobre el Valor Añadido (IVA) y el Reglamento por el que se regulan las obligaciones de facturación. Estas leyes establecen las condiciones y requisitos que deben cumplirse para que una factura simplificada sea válida.

Algunas de las características y requisitos de la factura simplificada son las siguientes:

1. Importe máximo: La factura simplificada se utiliza para operaciones de hasta 400 euros (IVA incluido) cuando el destinatario de la operación es un particular o un empresario o profesional que no tiene derecho a deducir el IVA.

2. Datos mínimos: Aunque la factura simplificada tiene una estructura más básica, debe incluir los datos mínimos exigidos por la legislación. Estos datos incluyen la identificación del vendedor, la fecha de emisión, una descripción de los bienes o servicios, el tipo impositivo aplicado y el importe total.

3. No se permite la rectificación: La factura simplificada no puede ser rectificada ni modificada una vez emitida. En caso de error, es necesario emitir una factura completa para corregirlo.

4. No se puede utilizar para operaciones intracomunitarias: La factura simplificada no puede utilizarse para documentar operaciones intracomunitarias, es decir, aquellas que se realizan entre empresas o profesionales de diferentes países de la Unión Europea.

5. Conservación y obligaciones de facturación: El vendedor está obligado a conservar una copia de las facturas simplificadas emitidas y a cumplir con todas las obligaciones de facturación establecidas por la legislación vigente.

Es importante tener en cuenta que la factura simplificada solo puede utilizarse en determinados casos y bajo ciertas condiciones. Si no se cumplen estas condiciones, es necesario emitir una factura completa que cumpla con todos los requisitos legales.

Emisor de factura simplificada: ¿quién?

El emisor de una factura simplificada es el responsable de emitir este tipo de documento en el marco de sus actividades comerciales. La factura simplificada es un documento legal que se utiliza para registrar la venta de bienes o servicios de bajo importe.

¿Quién puede ser el emisor de una factura simplificada?

El emisor de una factura simplificada puede ser cualquier persona o entidad que realice una actividad económica y esté sujeta a la obligación de emitir facturas. Esto incluye a autónomos, profesionales, pequeñas y medianas empresas, entre otros.

¿Cuáles son las características de una factura simplificada?

La factura simplificada tiene algunas características específicas que la diferencian de una factura ordinaria. Estas características son las siguientes:

1. Información básica: La factura simplificada debe contener la información básica de la transacción, como el nombre y NIF del emisor y del receptor, la fecha de emisión, la descripción de los bienes o servicios, el importe total, entre otros.

2. Importe máximo: La factura simplificada se utiliza para operaciones de bajo importe. En España, el importe máximo para poder emitir una factura simplificada es de 400 euros (IVA incluido).

3. No permite deducción del IVA: A diferencia de la factura ordinaria, la factura simplificada no permite deducir el IVA soportado en la adquisición de bienes o servicios.

4. No permite rectificación: La factura simplificada no puede ser rectificada, por lo que en caso de errores o modificaciones, se debe emitir una nueva factura corrigiendo los datos erróneos.

¿Cuándo se utiliza la factura simplificada?

La factura simplificada se utiliza en aquellos casos en los que no es necesario emitir una factura ordinaria debido al bajo importe de la operación. Algunos ejemplos de situaciones en las que se utiliza la factura simplificada son:

– Ventas al por menor.

– Servicios de hostelería y restauración.

– Servicios de transporte de personas.

– Ventas a distancia.

– Ventas en máquinas expendedoras, entre otros.

Si estás interesado en conocer más sobre las facturas simplificadas deducibles en España, te recomiendo que contrates los servicios profesionales de GestorPlus. Esta Asesoría o Gestoría cuenta con un equipo de expertos que te proporcionarán toda la información necesaria y te guiarán en el proceso de aprovechar al máximo estas ventajas fiscales. Puedes contactar con ellos a través de su página web Contactar con GestorPlus. No pierdas la oportunidad de optimizar tus deducciones fiscales con la ayuda de GestorPlus.