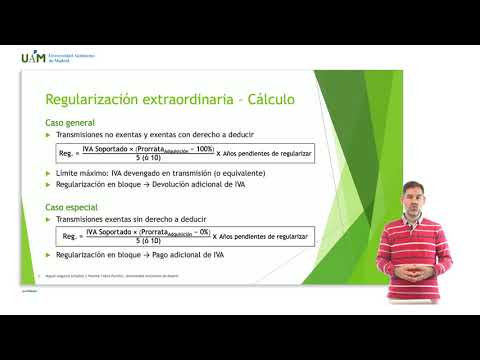

La regularización del IVA en bienes de inversión por cese de actividad es un tema importante a tener en cuenta para los autónomos y empresas que deciden suspender su actividad comercial de forma definitiva. En estos casos, es necesario realizar un proceso de regularización del IVA de los bienes de inversión adquiridos previamente.

Cuando se adquiere un bien de inversión, como maquinaria, mobiliario o vehículos, se tiene derecho a deducir el IVA soportado en la compra. Sin embargo, si se produce un cese de actividad antes de que haya transcurrido el plazo de amortización del bien, es necesario regularizar el IVA deducido.

La regularización del IVA consiste en devolver parte del IVA deducido en función del tiempo que falte para completar el plazo de amortización del bien. Esta regularización se realiza en el último período de liquidación en el que se declare el cese de actividad.

Para calcular la regularización del IVA, se aplica un porcentaje de ajuste en función del número de años completos que falten para la finalización del plazo de amortización. Este porcentaje va disminuyendo de forma lineal a medida que pasan los años.

Es importante mencionar que la regularización del IVA en bienes de inversión por cese de actividad no se aplica en el caso de traspaso o venta de la actividad económica a otro autónomo o empresa. En estos casos, la transmisión del bien se considera una operación sujeta a IVA y se realiza una regularización proporcional.

Regularización del IVA en bienes de inversión

La regularización del IVA en bienes de inversión es un procedimiento fiscal que permite ajustar el importe del IVA deducible en la adquisición de bienes de inversión.

Cuando una empresa adquiere un bien de inversión, tiene derecho a deducir el IVA soportado en la compra. Sin embargo, este derecho de deducción no es definitivo, ya que está sujeto a una regularización posterior.

La regularización del IVA en bienes de inversión se realiza en función del uso que se le dé al bien adquirido. Si el bien se destina exclusivamente a actividades empresariales o profesionales que generen derecho a deducción, se mantendrá el derecho de deducción inicialmente ejercido.

Sin embargo, si el bien adquirido se destina en parte o en su totalidad a actividades que no generan derecho a deducción, como por ejemplo actividades exentas o actividades personales del empresario, es necesario realizar una regularización del IVA.

La regularización del IVA se realiza a través de la declaración del Impuesto sobre el Valor Añadido (Modelo 303) correspondiente al año en el que se produce el cambio de destino del bien. En esta declaración se debe incluir tanto la regularización del IVA deducible como la regularización del IVA no deducible.

La regularización del IVA deducible consiste en ajustar el importe del IVA deducido inicialmente en la adquisición del bien en función del porcentaje de uso del bien en actividades que generen derecho a deducción. Por ejemplo, si un bien se utiliza un 70% en actividades empresariales y un 30% en actividades personales, se podrá deducir el 70% del IVA inicialmente deducido.

La regularización del IVA no deducible, por otro lado, consiste en añadir a la base imponible del IVA el importe correspondiente al porcentaje de uso del bien en actividades que no generen derecho a deducción. Esto implica que se deberá pagar el IVA correspondiente a ese porcentaje.

Es importante destacar que la regularización del IVA en bienes de inversión se realiza de forma anual. Si durante el año en curso se produce un cambio de destino del bien, será necesario realizar la regularización correspondiente en la declaración del año siguiente.

Deducción del IVA en bienes de inversión

Cuando una empresa realiza una inversión en bienes materiales o inmuebles, tiene la posibilidad de deducir el Impuesto sobre el Valor Añadido (IVA) que haya pagado por dichos bienes. Esta deducción se realiza a través de la declaración trimestral del IVA.

Para poder deducir el IVA de los bienes de inversión, se deben cumplir una serie de requisitos. En primer lugar, es necesario que los bienes estén destinados exclusivamente a la actividad económica de la empresa.

Además, es importante tener en cuenta que la deducción del IVA en bienes de inversión se realiza de forma gradual a lo largo de varios años. Esto se debe a que se considera que estos bienes tienen un uso prolongado en el tiempo y su valor se amortiza a lo largo de su vida útil.

La deducción del IVA se realiza de forma proporcional al porcentaje de afectación del bien a la actividad económica de la empresa. Es decir, si un bien se utiliza en un 100% para la actividad empresarial, se podrá deducir el 100% del IVA pagado por dicho bien. Sin embargo, si el bien se utiliza también para fines personales o para otra actividad distinta a la empresarial, la deducción del IVA se realizará de forma proporcional a su uso.

Es importante destacar que la deducción del IVA en bienes de inversión no se realiza de forma inmediata, sino que se va realizando de forma gradual a lo largo de varios años. Para ello, se establece un porcentaje máximo de deducción para cada año. Este porcentaje varía en función del tipo de bien y de su vida útil estimada.

Regulación de bienes de inversión en empresas con prorrata

La regulación de bienes de inversión en empresas con prorrata se refiere a las normas y leyes que establecen cómo deben ser tratados los activos de inversión en empresas que utilizan el sistema de prorrata.

La prorrata es un método utilizado por muchas empresas para distribuir los costos de los bienes de inversión entre los diferentes departamentos o áreas de la empresa. Esto se hace asignando una parte proporcional del costo a cada departamento, según su uso o beneficio derivado del bien de inversión.

En España, la regulación de los bienes de inversión en empresas con prorrata está establecida en el Reglamento del Impuesto sobre el Valor Añadido (IVA). Según este reglamento, los bienes de inversión son aquellos activos que se utilizan en la empresa de forma duradera y que están destinados a ser utilizados en el desarrollo de la actividad empresarial.

La prorrata se aplica a los bienes de inversión que son utilizados tanto para actividades sujetas y no exentas de IVA como para actividades sujetas y exentas de IVA. En estos casos, se debe calcular la proporción del uso del bien de inversión para cada tipo de actividad y aplicar la prorrata correspondiente.

Para calcular la prorrata, se deben tener en cuenta los siguientes elementos:

1. Uso del bien de inversión: Se debe determinar qué porcentaje del uso del bien de inversión corresponde a actividades sujetas y no exentas de IVA y qué porcentaje corresponde a actividades sujetas y exentas de IVA.

2. Deducción del IVA soportado: La prorrata también se aplica al IVA soportado en la adquisición o importación del bien de inversión. Solo se podrá deducir el IVA soportado en la proporción correspondiente a las actividades sujetas y no exentas de IVA.

3. Periodicidad de la prorrata: La prorrata se debe calcular y aplicar de forma periódica, normalmente de forma anual. Es importante llevar un registro detallado de los usos y beneficios del bien de inversión para poder realizar el cálculo correctamente.

Es importante destacar que la regulación de los bienes de inversión en empresas con prorrata puede ser compleja y requiere un conocimiento detallado de la normativa fiscal. Por tanto, es recomendable contar con el asesoramiento de un profesional especializado en la materia.

Si estás buscando regularizar el IVA en bienes de inversión por cese de actividad, te recomendamos contratar los servicios profesionales de GestorPlus, una asesoría y gestoría especializada en temas fiscales. Con su experiencia y conocimiento, te ayudarán a realizar todos los trámites necesarios de manera eficiente y sin complicaciones. Puedes contactar con ellos a través de su página web Contactar con GestorPlus. No pierdas tiempo y deja en manos expertas la regularización de tu IVA.