La base imponible de una nómina es el importe sobre el cual se calculan los impuestos y las cotizaciones sociales que deben ser deducidos de los salarios de los trabajadores. En otras palabras, es la cantidad de dinero que se toma como referencia para determinar los impuestos y las cotizaciones a pagar.

La base imponible está compuesta por todos los conceptos salariales que recibe un trabajador, como el salario base, las horas extras, los complementos salariales, las pagas extras y cualquier otro tipo de retribución que se haya acordado entre el empleador y el empleado.

Sin embargo, hay algunos conceptos que no forman parte de la base imponible, como las indemnizaciones por despido, las prestaciones por enfermedad o maternidad, y las dietas o gastos de desplazamiento debidamente justificados.

Es importante destacar que la base imponible no es lo mismo que el salario neto, es decir, la cantidad de dinero que finalmente recibe el trabajador después de deducir los impuestos y las cotizaciones sociales. Además, la base imponible puede variar en función de las deducciones y los incentivos fiscales que apliquen en cada caso.

Descubre tu base imponible de nómina

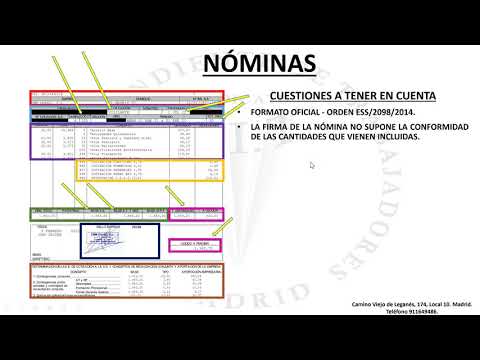

La base imponible de nómina es un concepto fundamental en el ámbito laboral y fiscal en España. Se refiere al importe sobre el cual se calculan las cotizaciones a la Seguridad Social y las retenciones del Impuesto sobre la Renta de las Personas Físicas (IRPF).

Para descubrir tu base imponible de nómina, es necesario tener en cuenta varios elementos. En primer lugar, se debe considerar el salario bruto, que incluye todas las percepciones económicas que recibe el trabajador, como el sueldo base, las pagas extras, los incentivos y las horas extras.

A partir del salario bruto, se deben restar las deducciones legales que corresponden al trabajador. Estas deducciones pueden incluir las cotizaciones a la Seguridad Social, las contribuciones a planes de pensiones, las cuotas sindicales y los gastos de formación.

Una vez se han realizado estas deducciones, se obtiene la base de cotización. Esta base es el importe sobre el cual se calculan las cotizaciones a la Seguridad Social, tanto por parte del trabajador como por parte del empleador. Las cotizaciones a la Seguridad Social se destinan a financiar prestaciones como la jubilación, la incapacidad laboral y el desempleo.

Además de la base de cotización, es necesario tener en cuenta las retenciones del IRPF. Estas retenciones son anticipos del impuesto que se realiza de forma mensual en la nómina del trabajador. El porcentaje de retención del IRPF depende del nivel de ingresos y de la situación personal y familiar del trabajador, así como de otras circunstancias como las deducciones y los rendimientos del capital.

Una vez se han calculado las cotizaciones a la Seguridad Social y las retenciones del IRPF, se obtiene la base imponible de nómina. Esta base es el importe sobre el cual se aplican los porcentajes correspondientes para determinar las cantidades que se deben pagar a la Seguridad Social y al IRPF.

Base imponible: Ejemplo y explicación

La base imponible es un concepto fundamental en el ámbito de los impuestos. Se refiere al valor sobre el cual se calcula el impuesto a pagar. A continuación, se proporciona un ejemplo y una explicación más detallada sobre este concepto.

Ejemplo:

Supongamos que una persona tiene un salario anual de 30,000 euros. Para calcular el impuesto sobre la renta que debe pagar, es necesario establecer la base imponible.

El impuesto sobre la renta se calcula aplicando una tasa impositiva a la base imponible. Supongamos que la tasa impositiva es del 20%. Entonces, el impuesto a pagar sería el resultado de multiplicar la base imponible por la tasa impositiva: 30,000 euros x 20% = 6,000 euros.

En este ejemplo, la base imponible es el salario anual de 30,000 euros, y el impuesto a pagar es de 6,000 euros.

Explicación:

La base imponible es el importe sobre el cual se aplica el impuesto. En el ejemplo anterior, la base imponible se determinó a partir del salario anual de la persona. Sin embargo, en otros casos, la base imponible puede ser diferente. Por ejemplo, en el caso de un impuesto sobre el valor añadido (IVA), la base imponible se calcula a partir del valor de una transacción.

Es importante tener en cuenta que la base imponible puede variar según la legislación de cada país y el tipo de impuesto. En algunos casos, pueden existir deducciones o exenciones que reduzcan la base imponible. Por ejemplo, en el impuesto sobre la renta, se pueden aplicar deducciones por gastos médicos o hipotecarios, lo que disminuiría la base imponible y, por ende, el impuesto a pagar.

Cálculo de la base imponible en España

En España, el cálculo de la base imponible es un proceso fundamental para determinar la cantidad sobre la cual se aplicará el impuesto correspondiente. La base imponible es el valor monetario sobre el cual se calcula el impuesto y se utiliza como referencia para determinar la obligación tributaria de una persona o entidad.

El cálculo de la base imponible varía dependiendo del tipo de impuesto al que se esté haciendo referencia. En el impuesto sobre la renta de las personas físicas (IRPF), por ejemplo, la base imponible se calcula a partir de los ingresos obtenidos durante un periodo fiscal determinado.

En el caso del impuesto sobre el valor añadido (IVA), la base imponible se determina a partir del importe total de la operación realizada, incluyendo el valor de los bienes o servicios suministrados. Es importante tener en cuenta que en el IVA se pueden aplicar diferentes tipos impositivos según la naturaleza de la operación.

En general, el cálculo de la base imponible se realiza mediante la aplicación de una serie de reglas y normativas establecidas por la legislación fiscal. Estas normativas especifican qué conceptos se deben incluir o excluir a la hora de determinar la base imponible.

Es importante destacar que existen diferentes deducciones y reducciones que pueden aplicarse a la base imponible, lo que puede afectar la cantidad final a pagar de impuestos. Estas deducciones y reducciones pueden estar relacionadas con situaciones personales o profesionales particulares.

Es fundamental contar con un buen asesoramiento fiscal para realizar correctamente el cálculo de la base imponible y aprovechar todas las deducciones y reducciones aplicables. Un asesor fiscal con experiencia puede ayudar a optimizar el pago de impuestos y evitar problemas con la administración tributaria.

Si estás buscando información sobre la base imponible de una nómina y necesitas asesoramiento profesional, te recomendamos contactar con GestorPlus. Como una reconocida Asesoría y Gestoría en España, cuentan con expertos en materia fiscal y laboral que podrán responder todas tus dudas y ofrecerte soluciones personalizadas. No dudes en aprovechar su experiencia y conocimientos para obtener un asesoramiento de calidad.