En España, una ampliación de capital es un proceso mediante el cual una empresa aumenta su capital social, es decir, emite nuevas acciones y las pone a disposición de los accionistas actuales y/o de nuevos inversores. Este proceso puede ser necesario para financiar el crecimiento de la empresa, reducir deudas, adquirir nuevos activos o cualquier otro objetivo estratégico que requiera de una inyección de capital.

Para llevar a cabo una ampliación de capital en España, la empresa debe seguir los siguientes pasos:

1. Estudio y planificación: Antes de iniciar el proceso, la empresa debe evaluar las necesidades de capital, determinar la cantidad a ampliar y establecer el tipo de acciones que se emitirán (ordinarias, preferentes, etc.). También se debe tener en cuenta si es necesario contar con la aprobación de los accionistas en una junta general extraordinaria.

2. Acuerdo de ampliación: Una vez que se ha determinado la cantidad a ampliar, la empresa debe redactar un acuerdo de ampliación de capital que detalle los términos y condiciones de la operación. Este acuerdo debe ser aprobado por el órgano de administración y, en algunos casos, por la junta general de accionistas.

3. Publicación de un anuncio en el Boletín Oficial del Registro Mercantil: Este es un requisito legal para informar a terceros sobre la ampliación de capital. El anuncio debe incluir información sobre la empresa, el aumento de capital, el tipo de acciones que se emiten y el plazo para suscribirlas.

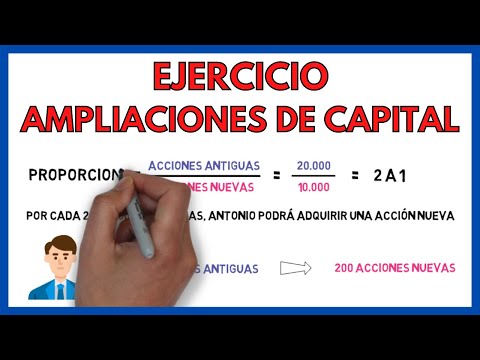

4. Derecho de suscripción preferente: Los accionistas actuales tienen derecho a suscribir las nuevas acciones en proporción a su participación en el capital social. Este derecho de suscripción preferente puede ser ejercido por los accionistas o cedido a terceros mediante la emisión de derechos de suscripción.

5. Periodo de suscripción: Durante un periodo determinado, los accionistas y/o inversores interesados pueden suscribir las nuevas acciones. Este periodo puede ser de al menos 15 días y debe ser establecido en el acuerdo de ampliación.

6. Registro de las nuevas acciones: Una vez finalizado el periodo de suscripción, la empresa debe registrar las nuevas acciones en el Registro Mercantil y emitir los títulos correspondientes a los suscriptores.

Es importante tener en cuenta que estos son los pasos generales para llevar a cabo una ampliación de capital en España, pero cada caso puede tener particularidades y requerir asesoramiento legal y financiero específico. Por tanto, es recomendable contar con el apoyo de profesionales especializados en el ámbito de las finanzas y el derecho mercantil para garantizar un proceso correcto y exitoso.

Ampliación de capital: proceso y detalles

La ampliación de capital es un proceso mediante el cual una empresa incrementa su capital social, es decir, la cantidad de recursos económicos con los que cuenta. Esto se logra emitiendo nuevas acciones o participaciones sociales y poniéndolas a disposición de los accionistas o socios de la empresa.

Proceso de ampliación de capital:

1. Decisión: La empresa toma la decisión de aumentar su capital social y define la cantidad de dinero que se desea obtener con la ampliación.

2. Convocatoria de Junta General: Se convoca a los accionistas o socios a una Junta General Extraordinaria para que aprueben la ampliación de capital. En esta junta se detallan las condiciones y el importe de la ampliación, así como los plazos para suscribir las nuevas acciones.

3. Derecho de suscripción preferente: Los accionistas o socios tienen derecho a suscribir las nuevas acciones en proporción a su participación en el capital social actual. Esto significa que pueden adquirir nuevas acciones antes que cualquier otro inversor externo.

4. Valoración de las nuevas acciones: Se determina el valor de las nuevas acciones que se van a emitir. Esto puede hacerse mediante diferentes métodos, como la valoración de activos, el valor nominal o el valor de mercado de las acciones existentes.

5. Periodo de suscripción: Se establece un periodo durante el cual los accionistas o socios pueden suscribir las nuevas acciones. Durante este periodo, se debe realizar el desembolso correspondiente al valor de las acciones suscritas.

6. Ampliación del capital: Una vez finalizado el periodo de suscripción, se formaliza la ampliación de capital mediante la emisión de las nuevas acciones. Estas acciones pueden ser suscritas por los accionistas o socios que hayan ejercido su derecho de suscripción preferente, así como por inversores externos.

7. Inscripción en el Registro Mercantil: La ampliación de capital debe ser inscrita en el Registro Mercantil correspondiente para que sea válida y oponible frente a terceros.

8. Desembolso del capital: Los accionistas o socios que hayan suscrito nuevas acciones deben realizar el desembolso correspondiente al valor de las mismas. Este desembolso puede hacerse de forma íntegra o en varios plazos, según lo acordado en la Junta General.

Detalles de la ampliación de capital:

– La ampliación de capital puede ser realizada tanto por sociedades anónimas como por sociedades de responsabilidad limitada.

– El importe obtenido con la ampliación de capital puede ser utilizado para financiar proyectos de inversión, reducir deuda, adquirir activos o para cualquier otro fin que la empresa considere necesario.

– Las nuevas acciones emitidas en la ampliación de capital pueden tener los mismos derechos y privilegios que las acciones existentes, o pueden tener características especiales, como mayor o menor valor nominal, derechos de voto diferenciados, etc.

– La ampliación de capital puede ser realizada mediante aportaciones en efectivo, aportaciones no dinerarias (por ejemplo, aportación de activos) o aportaciones mixtas.

Ampliación de capital: ¿Quién puede realizarla?

La ampliación de capital es una operación financiera que consiste en aumentar el capital social de una sociedad. Esta operación puede ser realizada por diferentes tipos de empresas, como por ejemplo:

1. Sociedades anónimas (SA): Las sociedades anónimas pueden realizar una ampliación de capital para obtener fondos adicionales para financiar sus actividades o proyectos. Esta operación implica la emisión de nuevas acciones que son suscritas por los accionistas existentes o por nuevos inversores.

2. Sociedades de responsabilidad limitada (SRL): Las sociedades de responsabilidad limitada también pueden realizar una ampliación de capital para aumentar sus recursos financieros. En este caso, la operación implica la emisión de nuevas participaciones sociales que son suscritas por los socios existentes o por nuevos inversores.

3. Otras formas jurídicas de empresas: Además de las sociedades anónimas y las sociedades de responsabilidad limitada, otras formas jurídicas de empresas también pueden realizar una ampliación de capital. Por ejemplo, las cooperativas, las sociedades comanditarias por acciones, entre otras.

Es importante destacar que, para realizar una ampliación de capital, es necesario seguir un procedimiento establecido por la legislación vigente. Este procedimiento puede variar dependiendo del tipo de empresa y de las regulaciones específicas de cada país.

Impuesto en ampliación de capital

El impuesto en la ampliación de capital en España es un tema relevante para las empresas y los inversores. La ampliación de capital es una operación en la que una empresa aumenta su capital social mediante la emisión de nuevas acciones o participaciones.

En cuanto al impuesto en la ampliación de capital, existen diferentes aspectos que deben tenerse en cuenta:

1. Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP/AJD): En el caso de las ampliaciones de capital mediante la emisión de nuevas acciones, el ITP/AJD no se aplica, ya que no se considera una transmisión patrimonial sujeta a este impuesto.

2. Impuesto sobre Sociedades: Las sociedades que realicen una ampliación de capital pueden tener implicaciones fiscales en el Impuesto sobre Sociedades. En concreto, las aportaciones realizadas por los socios en la ampliación de capital no se consideran ingresos sujetos a este impuesto. Sin embargo, es importante tener en cuenta que si se produce una prima de emisión en la ampliación de capital, esta puede tener un tratamiento fiscal diferente.

3. Impuesto sobre el Patrimonio: La ampliación de capital también puede tener implicaciones en el Impuesto sobre el Patrimonio. En este caso, las acciones o participaciones recibidas como consecuencia de la ampliación de capital se consideran parte del patrimonio del contribuyente y deben ser declaradas en el impuesto, si este está obligado a pagarlo.

Es importante destacar que la ampliación de capital puede tener implicaciones fiscales adicionales dependiendo de la situación particular de cada empresa y de los inversores involucrados. Por lo tanto, es recomendable buscar asesoramiento profesional para asegurarse de cumplir con todas las obligaciones fiscales correspondientes.

Si estás interesado en conocer cómo se hace una ampliación de capital en España, te recomendamos contratar los servicios profesionales de GestorPlus. Esta asesoría y gestoría cuenta con expertos en el ámbito financiero y legal que te guiarán en cada paso del proceso. Puedes contactar con ellos a través de su página web Contactar con GestorPlus. No pierdas más tiempo, confía en los profesionales de GestorPlus para llevar a cabo tu ampliación de capital de manera exitosa.