El recurso contencioso-administrativo contra la plusvalía municipal es una herramienta legal que permite impugnar la liquidación de este impuesto cuando consideramos que ha sido calculado de manera incorrecta o injusta.

La plusvalía municipal, también conocida como impuesto sobre el incremento del valor de los terrenos de naturaleza urbana, es un tributo que grava el aumento del valor de los terrenos urbanos cuando se produce una transmisión de los mismos, ya sea por compraventa, herencia o donación. Sin embargo, en ocasiones se pueden dar situaciones en las que el cálculo de este impuesto es excesivo o erróneo, lo que puede suponer un perjuicio económico para el contribuyente.

En estos casos, el contribuyente puede recurrir la liquidación de la plusvalía municipal a través de un recurso contencioso-administrativo. Este recurso se interpone ante el Tribunal Superior de Justicia de la comunidad autónoma correspondiente y tiene como finalidad que se revise la liquidación realizada por el Ayuntamiento y se determine si ha sido calculada de forma correcta.

Para interponer este recurso, es necesario contar con un abogado especializado en derecho administrativo, ya que es un procedimiento complejo que requiere de conocimientos técnicos y jurídicos específicos. El abogado se encargará de redactar el recurso, fundamentando las razones por las cuales consideramos que la liquidación de la plusvalía municipal es incorrecta, aportando pruebas y argumentos legales que respalden nuestra posición.

Es importante destacar que el plazo para interponer este recurso es de dos meses a partir de la notificación de la liquidación de la plusvalía municipal. Por tanto, es fundamental actuar con celeridad para no perder la oportunidad de impugnar la liquidación.

Recurso contra la plusvalía municipal

El recurso contra la plusvalía municipal es una acción legal que se puede interponer cuando se considera que el impuesto de plusvalía municipal ha sido cobrado de manera indebida o cuando se considera que no corresponde pagar dicho impuesto.

La plusvalía municipal es un impuesto que se aplica sobre el incremento de valor de los terrenos de naturaleza urbana. Es decir, cuando se vende un inmueble, se calcula la diferencia entre el valor de adquisición y el valor de transmisión y sobre esa diferencia se aplica el impuesto de plusvalía municipal.

Sin embargo, en algunos casos, puede ocurrir que el valor del terreno no haya experimentado un incremento real o que incluso haya disminuido, lo que hace que el cobro de la plusvalía municipal sea injusto. En estos casos, se puede interponer un recurso contra la plusvalía municipal para impugnar el pago del impuesto.

El recurso contra la plusvalía municipal se puede interponer ante el Ayuntamiento correspondiente, que es la entidad encargada de gestionar y cobrar este impuesto. En el recurso, se deben alegar los motivos por los cuales se considera que no corresponde pagar la plusvalía municipal y se deben aportar pruebas que respalden esta afirmación.

Es importante tener en cuenta que el plazo para interponer el recurso contra la plusvalía municipal es de 30 días hábiles a partir de la notificación del impuesto. Si se supera este plazo, ya no se podrá interponer el recurso y se deberá pagar el impuesto.

En caso de que el Ayuntamiento desestime el recurso, se podrá interponer un recurso contencioso-administrativo ante los tribunales. En este caso, será un juez quien decida si procede o no el pago de la plusvalía municipal.

Es recomendable contar con el asesoramiento de un abogado especializado en derecho tributario o en derecho administrativo para interponer el recurso contra la plusvalía municipal y para llevar el caso ante los tribunales en caso de que sea necesario.

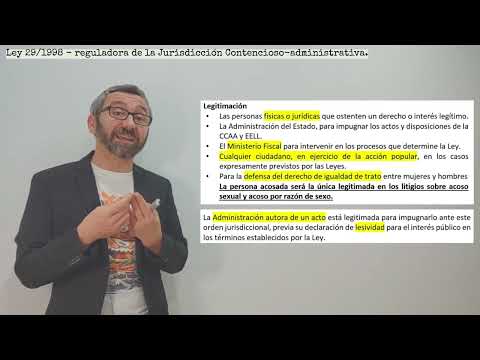

Recurso contencioso-administrativo en España

El recurso contencioso-administrativo es una vía jurídica que permite a los ciudadanos impugnar las decisiones y actos administrativos que consideren ilegales o que vulneren sus derechos.

Este tipo de recurso se encuentra regulado en la Ley 29/1998, de 13 de julio, reguladora de la Jurisdicción Contencioso-Administrativa.

El recurso ordinario se utiliza cuando se impugnan actos administrativos que no requieren una tramitación especial. En cambio, el recurso abreviado se utiliza cuando se trata de actos que requieren una tramitación más rápida, como por ejemplo, los actos relacionados con la contratación pública.

Para interponer un recurso contencioso-administrativo, es necesario seguir un procedimiento establecido. En primer lugar, se debe presentar un escrito de interposición del recurso ante el órgano administrativo que dictó el acto impugnado, en el plazo de dos meses desde el día siguiente a la notificación del acto.

Una vez presentado el escrito de interposición, el órgano administrativo tiene un plazo de 10 días para remitir el expediente al Juzgado de lo Contencioso-Administrativo correspondiente. A partir de ese momento, se inicia el proceso judicial, en el cual las partes podrán presentar sus argumentos y pruebas.

El recurso contencioso-administrativo puede tener como resultado la anulación del acto impugnado, la declaración de su nulidad o la confirmación del acto. Además, en algunas ocasiones, puede conllevar la condena en costas a la parte que resulte vencida en el proceso.

Es importante destacar que el recurso contencioso-administrativo es una vía de control jurisdiccional de la Administración Pública, que permite a los ciudadanos defender sus derechos y exigir que se respeten los principios de legalidad y justicia en la actuación de los poderes públicos.

Plazo de notificación de la plusvalía municipal

El plazo de notificación de la plusvalía municipal es el periodo de tiempo establecido por la Ley para que el Ayuntamiento notifique al contribuyente la liquidación de dicho impuesto. La plusvalía municipal es un impuesto que grava el incremento de valor de los terrenos de naturaleza urbana.

El plazo de notificación de la plusvalía municipal se encuentra regulado por el artículo 105 del Texto Refundido de la Ley Reguladora de las Haciendas Locales. Según este artículo, el Ayuntamiento tiene un plazo máximo de 6 meses desde la finalización del período impositivo para notificar la liquidación de la plusvalía municipal al contribuyente.

Es importante destacar que este plazo de notificación comienza a contar desde el día siguiente a la fecha en que finalizó el período impositivo. Por lo tanto, si el período impositivo finaliza el 31 de diciembre, el Ayuntamiento tiene hasta el 30 de junio del año siguiente para notificar la liquidación de la plusvalía municipal.

Es fundamental que el contribuyente esté al tanto de este plazo de notificación, ya que si el Ayuntamiento no realiza la notificación dentro del plazo establecido, se producirá la prescripción del impuesto. Esto significa que el contribuyente no estará obligado a pagar la plusvalía municipal.

En caso de que el Ayuntamiento notifique la liquidación de la plusvalía municipal dentro del plazo establecido, el contribuyente tendrá un plazo de 30 días hábiles para presentar alegaciones o recursos contra la liquidación. Es importante tener en cuenta que este plazo de 30 días hábiles es independiente al plazo de notificación del Ayuntamiento.

Si estás buscando ayuda profesional para presentar un recurso contencioso-administrativo contra la plusvalía municipal, te invitamos a contactar con GestorPlus. Somos una asesoría y gestoría especializada en este tipo de trámites y estamos aquí para ayudarte. Contamos con un equipo de expertos en derecho administrativo que te guiarán durante todo el proceso. Puedes visitar nuestra página web en Contactar con GestorPlus o llamarnos al teléfono . No dudes en contar con nosotros, estaremos encantados de asistirte.