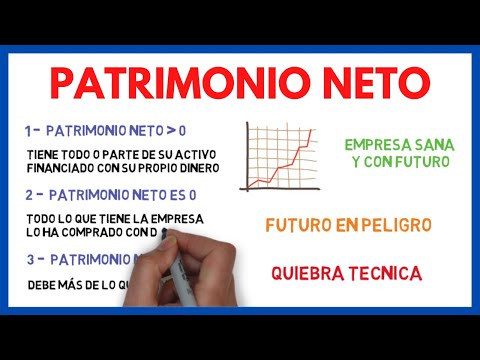

El Estado de cambios en el Patrimonio Neto Abreviado es un informe contable que muestra los cambios ocurridos en el patrimonio neto de una empresa durante un período determinado. Proporciona una visión concisa de cómo han evolucionado los recursos y las fuentes de financiamiento de la empresa a lo largo del tiempo.

Este estado financiero es especialmente útil para los usuarios de la información contable, ya que les permite comprender rápidamente los cambios que han ocurrido en el patrimonio neto de la empresa, sin necesidad de analizar detalladamente todos los movimientos que han tenido lugar.

El Estado de cambios en el Patrimonio Neto Abreviado se compone de diferentes secciones, que incluyen:

1. Capital social: muestra las variaciones en el capital social de la empresa, como aumento de capital o reducción de capital.

2. Reservas: aquí se detallan las variaciones en las diferentes reservas de la empresa, como reservas legales, reservas voluntarias o reservas por revalorización de activos.

3. Resultado del ejercicio: se muestra el resultado neto obtenido por la empresa durante el período contable, ya sea beneficio o pérdida.

4. Dividendos: en esta sección se detallan los dividendos distribuidos a los accionistas durante el período.

5. Ajustes por cambios en criterios contables: si la empresa ha modificado algún criterio contable, se reflejarán los ajustes correspondientes en esta sección.

El Estado de cambios en el Patrimonio Neto Abreviado es obligatorio para las empresas que presentan sus cuentas anuales en formato abreviado, de acuerdo con el Plan General de Contabilidad.

El estado de cambio en el patrimonio neto

El estado de cambio en el patrimonio neto es un informe financiero que muestra los cambios en el patrimonio neto de una empresa durante un período de tiempo determinado. Es una parte importante de los estados financieros de una empresa y proporciona información valiosa sobre cómo se ha generado y distribuido la riqueza de la empresa en ese período.

El patrimonio neto se refiere a los recursos financieros de una empresa que pertenecen a los propietarios o accionistas. Incluye el capital social, las reservas y los resultados acumulados. El estado de cambio en el patrimonio neto detalla los cambios en estas cuentas durante el período.

El estado de cambio en el patrimonio neto se presenta generalmente en formato de tabla, en la que se muestran las diferentes categorías de cambios en el patrimonio neto. Estas categorías pueden incluir:

1. Resultado del ejercicio: muestra el beneficio o pérdida neto generado por la empresa durante el período. Se calcula restando los gastos de los ingresos.

2. Dividendos: muestra los pagos realizados a los accionistas como distribución de beneficios. Puede incluir dividendos en efectivo o dividendos en acciones.

3. Aportaciones de capital: muestra las contribuciones realizadas por los propietarios o accionistas a la empresa durante el período. Puede incluir la emisión de nuevas acciones o la aportación de capital adicional.

4. Reservas: muestra los cambios en las reservas de la empresa durante el período. Las reservas son fondos acumulados que se mantienen dentro de la empresa para diversos fines, como la distribución de dividendos futuros o la financiación de inversiones.

5. Otros cambios en el patrimonio neto: muestra cualquier otro cambio en el patrimonio neto que no esté incluido en las categorías anteriores. Esto puede incluir ajustes por cambios en las políticas contables, cambios en el valor razonable de los activos o cambios en la valoración de los instrumentos financieros.

El estado de cambio en el patrimonio neto proporciona una visión general de cómo se ha generado y distribuido la riqueza de una empresa durante un período de tiempo. Es una herramienta útil para los accionistas, los inversores y otras partes interesadas para evaluar la rentabilidad y la salud financiera de la empresa.

Balance abreviado: guía esencial

El balance abreviado es un documento contable que muestra la situación financiera de una empresa en un momento determinado. A diferencia del balance completo, el balance abreviado se utiliza para empresas que cumplen ciertos requisitos y pueden presentar información financiera de forma más simplificada.

Aquí tienes una guía esencial para entender el balance abreviado:

1. ¿Quién debe presentar un balance abreviado?

El balance abreviado está destinado a pequeñas empresas y microempresas que cumplen con ciertos requisitos. En España, las empresas que pueden presentar un balance abreviado son aquellas que cumplen al menos dos de los siguientes criterios durante dos ejercicios consecutivos: tener un volumen de negocios inferior a 10 millones de euros, un activo inferior a 5 millones de euros y un número medio de empleados inferior a 50.

2. ¿Qué información se muestra en un balance abreviado?

El balance abreviado muestra la situación financiera de la empresa en un momento determinado. Incluye tres elementos principales: activo, pasivo y patrimonio neto. El activo representa los bienes y derechos de la empresa, el pasivo representa las deudas y obligaciones y el patrimonio neto muestra la diferencia entre los activos y los pasivos.

3. ¿Cuáles son las principales diferencias entre el balance abreviado y el balance completo?

El balance abreviado se diferencia del balance completo en la forma de presentación de la información. Mientras que el balance completo incluye más detalles y desgloses, el balance abreviado permite una presentación más simplificada. Además, el balance abreviado puede omitir ciertas partidas que son obligatorias en el balance completo, como por ejemplo, la memoria.

4. ¿Cuáles son las ventajas del balance abreviado?

El balance abreviado ofrece varias ventajas para las pequeñas empresas y microempresas. En primer lugar, permite una presentación más sencilla y menos costosa de la información financiera. Además, al ser más resumido, facilita la comprensión de la situación financiera de la empresa por parte de los interesados, como accionistas, proveedores y bancos. También puede agilizar los trámites administrativos y fiscales.

5. ¿Qué normativa regula el balance abreviado?

El balance abreviado está regulado por el Plan General de Contabilidad y la normativa contable española. Estos documentos establecen los criterios y requisitos para la presentación del balance abreviado, así como las normas de valoración y presentación de la información financiera.

El balance abreviado en la sociedad española

El balance abreviado es una herramienta financiera utilizada en la sociedad española para presentar de forma resumida la situación económica y financiera de una empresa en un periodo determinado. Este documento es obligatorio para todas las empresas, excepto las que cumplen ciertos requisitos para acogerse a la exención de presentación de cuentas anuales.

El balance abreviado se compone de tres elementos principales: el activo, el pasivo y el patrimonio neto. El activo representa todos los bienes y derechos de la empresa, como el efectivo, las inversiones, los inventarios y los activos fijos. El pasivo incluye todas las deudas y obligaciones de la empresa, como los préstamos, las cuentas por pagar y otros pasivos a corto y largo plazo. El patrimonio neto representa la diferencia entre el activo y el pasivo, y muestra la inversión de los propietarios en la empresa.

Para presentar el balance abreviado, se utilizan diferentes categorías y subcategorías que permiten organizar la información de manera clara y concisa. Algunas de las categorías más comunes incluyen activo corriente, activo no corriente, pasivo corriente, pasivo no corriente y patrimonio neto.

En el balance abreviado también se incluyen otros elementos importantes, como las cuentas de resultados, que reflejan los ingresos y gastos de la empresa, y el estado de cambios en el patrimonio neto, que muestra los movimientos en el capital de los propietarios.

Es importante destacar que el balance abreviado debe cumplir con los principios contables establecidos en el Plan General de Contabilidad, así como con las normas específicas para la presentación de cuentas anuales en España. Además, debe ser auditado por un auditor externo en el caso de las empresas que superen determinados límites de tamaño o cumplimiento de requisitos.

Si estás interesado en comprender el Estado de cambios en el Patrimonio Neto Abreviado de una manera clara y concisa, te recomendamos contratar los servicios profesionales de GestorPlus. Como expertos en asesoría y gestoría, te ofrecemos el conocimiento y la experiencia necesarios para guiarte en este proceso. Puedes contactarnos a través de nuestra página web Contactar con GestorPlus o llamando al teléfono 687135235. Nuestro equipo estará encantado de ayudarte y resolver todas tus dudas.