En España, los contribuyentes tienen la opción de solicitar el aplazamiento o fraccionamiento de la deuda tributaria. Esta medida permite a las personas o empresas que se encuentran en situación de dificultad financiera poder pagar sus impuestos de forma más flexible, evitando así el pago total y en una sola vez de la deuda.

El aplazamiento consiste en solicitar un plazo adicional para el pago de la deuda tributaria, mientras que el fraccionamiento permite dividir el importe adeudado en cuotas mensuales.

Para poder acogerse a estas opciones, es necesario cumplir con una serie de requisitos establecidos por la Agencia Tributaria. Entre ellos se encuentran:

1. Estar al corriente de las obligaciones tributarias: Es necesario no tener deudas pendientes con la Administración Tributaria en el momento de solicitar el aplazamiento o fraccionamiento.

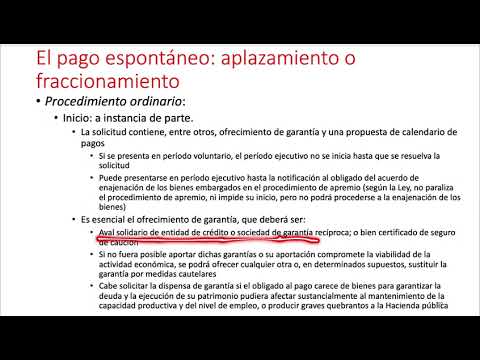

2. Presentar una garantía: En el caso de que la deuda supere los 30.000 euros, será necesario presentar una garantía para asegurar el pago de la misma. Esta garantía puede ser un aval bancario, un seguro de caución o un bien inmueble.

3. Justificar la situación económica: Es necesario demostrar que se atraviesa una situación de dificultad financiera que impide el pago de la deuda en el plazo establecido.

Una vez presentada la solicitud de aplazamiento o fraccionamiento, la Agencia Tributaria evaluará la viabilidad de la misma y podrá aceptarla o denegarla. En caso de que se apruebe, se establecerán las condiciones de pago, que pueden variar según la situación económica del contribuyente.

Es importante destacar que el aplazamiento o fraccionamiento de la deuda tributaria no exime al contribuyente de pagar los intereses correspondientes. Estos intereses se calculan desde la fecha en que finaliza el plazo de pago establecido hasta la fecha en que se realiza el pago efectivo. Por lo tanto, es recomendable realizar el pago lo antes posible para evitar un incremento de la deuda.

Aplazamiento y fraccionamiento de la deuda tributaria: ¿Qué es?

El aplazamiento y fraccionamiento de la deuda tributaria es un mecanismo que permite a los contribuyentes españoles posponer el pago de sus impuestos o dividir su pago en plazos más cómodos de acuerdo con su situación financiera. Esta opción está disponible tanto para impuestos estatales como para impuestos autonómicos y locales.

El aplazamiento se refiere al aplazamiento del pago total de la deuda tributaria, mientras que el fraccionamiento permite dividir el pago en varios plazos.

Aplazamiento de la deuda tributaria

El aplazamiento de la deuda tributaria permite al contribuyente posponer el pago de sus impuestos hasta una fecha determinada. Para solicitar un aplazamiento, es necesario presentar una solicitud ante la Agencia Tributaria o la entidad correspondiente, dependiendo del impuesto en cuestión. Esta solicitud debe justificar la falta de liquidez del contribuyente y presentar un plan de pagos.

La Agencia Tributaria puede autorizar el aplazamiento si considera que el contribuyente no tiene capacidad para pagar la deuda tributaria en el momento actual, pero podrá hacerlo en un plazo determinado. Es importante destacar que el aplazamiento puede generar intereses de demora y que existen límites máximos para su duración, que varían según el tipo de impuesto.

Fraccionamiento de la deuda tributaria

El fraccionamiento de la deuda tributaria permite al contribuyente dividir el pago de sus impuestos en plazos más cómodos. Para solicitar un fraccionamiento, es necesario presentar una solicitud ante la Agencia Tributaria o la entidad correspondiente, dependiendo del impuesto en cuestión. En esta solicitud se debe indicar el importe a fraccionar y el número de plazos en los que se desea dividir el pago.

La Agencia Tributaria puede autorizar el fraccionamiento si considera que el contribuyente tiene dificultades económicas que justifican la necesidad de dividir el pago en plazos. Al igual que el aplazamiento, el fraccionamiento puede generar intereses de demora y también existen límites máximos para su duración, que varían según el tipo de impuesto.

En ambos casos, es importante tener en cuenta que el contribuyente debe cumplir con los plazos establecidos para evitar posibles recargos o sanciones.

Aplazamiento o fraccionamiento de la deuda tributaria

El aplazamiento o fraccionamiento de la deuda tributaria es una medida que permite a los contribuyentes españoles postergar el pago de sus obligaciones fiscales o dividir el importe adeudado en cuotas más pequeñas, facilitando así su cumplimiento.

Esta opción está regulada por la Ley General Tributaria y puede ser solicitada tanto por personas físicas como por empresas que se encuentren en situación de dificultad económica o insolvencia transitoria. El objetivo es ofrecer un alivio financiero a aquellos contribuyentes que no pueden hacer frente al pago de sus impuestos en el plazo establecido.

El aplazamiento se refiere al diferimiento del pago de la deuda tributaria, mientras que el fraccionamiento consiste en dividir el importe adeudado en varios pagos periódicos. Ambas opciones permiten al contribuyente regularizar su situación fiscal sin incurrir en recargos ni sanciones.

Para solicitar el aplazamiento o fraccionamiento, es necesario presentar una solicitud ante la Agencia Tributaria dentro del plazo establecido para el pago de la deuda. En esta solicitud, se deberá indicar el importe a aplazar o fraccionar, así como los plazos en los que se desea realizar los pagos.

Es importante tener en cuenta que no todas las deudas tributarias son susceptibles de ser aplazadas o fraccionadas. Existen ciertos límites y condiciones establecidos por la normativa fiscal, que varían según el tipo de deuda y la situación económica del contribuyente.

En general, se pueden aplazar o fraccionar las deudas tributarias relacionadas con impuestos sobre la renta, impuesto sobre el valor añadido (IVA), impuesto de sociedades, entre otros. Sin embargo, existen excepciones y restricciones para determinados casos, como las deudas derivadas de sanciones tributarias o deudas con la Seguridad Social.

Además, es importante destacar que el aplazamiento o fraccionamiento de la deuda no exime al contribuyente de pagar los intereses correspondientes. Durante el periodo de aplazamiento o fraccionamiento, se devengarán intereses de demora que deberán ser abonados junto con las cuotas correspondientes.

Diferencia entre fraccionamiento y aplazamiento

El fraccionamiento y el aplazamiento son dos términos que se utilizan comúnmente en el ámbito financiero y fiscal en España. Aunque a menudo se utilizan indistintamente, existen diferencias clave entre ellos.

Fraccionamiento:

El fraccionamiento se refiere a la posibilidad de dividir el pago de una deuda en varias cuotas o plazos. Es una opción que se ofrece a los contribuyentes que no pueden pagar una deuda o impuesto en su totalidad en el momento del vencimiento. El fraccionamiento se aplica a deudas tributarias, multas, sanciones administrativas, entre otros.

Al solicitar un fraccionamiento, el contribuyente puede acordar con la administración tributaria el número de cuotas en las que se dividirá la deuda, así como la periodicidad de los pagos. Generalmente, se establece un plazo máximo para finalizar el fraccionamiento, el cual puede variar dependiendo del tipo de deuda y las circunstancias del contribuyente.

Es importante tener en cuenta que el fraccionamiento suele llevar asociados intereses y recargos, los cuales pueden incrementar el importe final a pagar. Además, el fraccionamiento puede estar sujeto a ciertos requisitos y condiciones que deben ser cumplidos por el contribuyente.

Aplazamiento:

El aplazamiento, por su parte, se refiere a la posibilidad de retrasar el pago de una deuda o impuesto en su totalidad. A diferencia del fraccionamiento, donde se divide la deuda en cuotas, el aplazamiento permite aplazar el pago completo hasta una fecha posterior.

El aplazamiento se aplica a situaciones en las que el contribuyente no puede hacer frente al pago en el momento del vencimiento debido a dificultades económicas. Al igual que el fraccionamiento, el aplazamiento puede estar sujeto a intereses y recargos.

Es importante destacar que tanto el fraccionamiento como el aplazamiento están sujetos a la aprobación de la administración tributaria. La solicitud de fraccionamiento o aplazamiento debe realizarse dentro de los plazos establecidos y debe estar correctamente fundamentada.

Si estás buscando aplazamiento o fraccionamiento de la deuda tributaria en España, te invitamos a contar con los servicios profesionales de GestorPlus. Somos una asesoría y gestoría especializada en temas fiscales y contables, y estamos listos para ayudarte a encontrar la mejor solución para tus obligaciones tributarias. Puedes contactarnos a través de nuestra página web Contactar con GestorPlus o llamando al teléfono 687135235. Nuestro equipo estará encantado de brindarte la asesoría necesaria para resolver tus problemas tributarios.