El IVA a compensar de años anteriores es un concepto contable que se refiere a la diferencia entre el IVA repercutido y el IVA soportado en periodos anteriores, que no pudo ser compensado en su momento y que se arrastra a ejercicios posteriores.

Cuando una empresa realiza una actividad económica sujeta a IVA, debe repercutir este impuesto en las facturas que emite a sus clientes y, a su vez, puede deducir el IVA soportado en las compras y gastos realizados en el desarrollo de su actividad. La diferencia entre el IVA repercutido y el IVA soportado se debe liquidar con Hacienda.

Sin embargo, en algunos casos, la empresa puede tener un exceso de IVA soportado sobre el IVA repercutido en un periodo determinado. Esto puede suceder, por ejemplo, cuando una empresa realiza inversiones en activos fijos en los que el IVA soportado es mayor que el IVA repercutido en las ventas.

Este exceso de IVA soportado puede ser compensado con el IVA repercutido de periodos posteriores. Sin embargo, si en esos periodos no se genera suficiente IVA repercutido para compensar totalmente el exceso de IVA soportado, el remanente se denomina IVA a compensar de años anteriores.

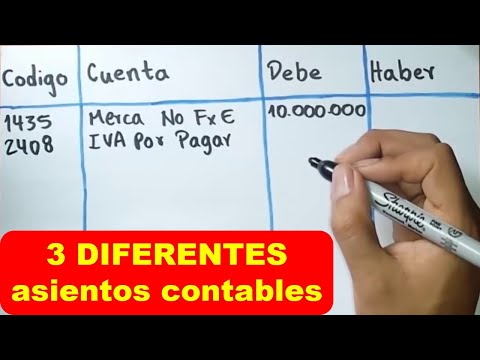

Para contabilizar el IVA a compensar de años anteriores, se utiliza la cuenta 475 “Hacienda Pública, IVA a compensar”. En el debe se registra el importe del IVA a compensar de años anteriores y en el haber se registra el importe del IVA repercutido en el periodo en el que se realiza el asiento.

Es importante tener en cuenta que el IVA a compensar de años anteriores debe ser objeto de seguimiento periódico por parte de la empresa, ya que puede generar intereses de demora si no se compensa en un plazo determinado.

Contabilización del IVA a compensar en España

En España, el IVA a compensar es aquel que resulta de la diferencia entre el IVA soportado y el IVA repercutido en las operaciones realizadas por una empresa. La compensación del IVA a favor se realiza mediante la presentación de la correspondiente declaración trimestral de IVA.

Para contabilizar el IVA a compensar, se deben seguir una serie de pasos:

1. Registro del IVA soportado: El IVA soportado se refiere al impuesto que la empresa paga en sus compras de bienes o servicios. Este IVA se contabiliza en la cuenta de IVA soportado, que forma parte de las cuentas de pasivo. Es importante tener en cuenta que solo se puede deducir el IVA soportado en aquellos gastos que estén relacionados con la actividad económica de la empresa.

2. Registro del IVA repercutido: El IVA repercutido es el impuesto que la empresa cobra a sus clientes por la venta de bienes o servicios. Este IVA se contabiliza en la cuenta de IVA repercutido, que forma parte de las cuentas de activo. Es importante recordar que el IVA repercutido debe ser declarado y pagado a la Administración Tributaria.

3. Cálculo del IVA a compensar: El IVA a compensar se calcula restando el IVA soportado del IVA repercutido. Si el resultado es positivo, es decir, si el IVA repercutido es mayor que el IVA soportado, se trata de un IVA a favor que se podrá compensar en futuras declaraciones trimestrales. Si el resultado es negativo, es decir, si el IVA soportado es mayor que el IVA repercutido, se trata de un IVA a pagar a la Administración Tributaria.

4. Compensación del IVA a favor: Si el resultado del cálculo es un IVA a favor, este se podrá compensar en las declaraciones trimestrales siguientes. La compensación se realiza mediante la presentación del modelo 303, en el que se informa de las operaciones realizadas en el trimestre y se detalla el IVA a compensar.

Tiempo de compensación del IVA en España

El tiempo de compensación del IVA en España es el período de tiempo que transcurre entre la presentación de la declaración del IVA y la devolución o compensación de los saldos a favor del contribuyente. En general, la Administración Tributaria tiene un plazo de 3 meses para realizar la devolución o la compensación, aunque existen algunas excepciones.

El plazo de compensación del IVA puede variar dependiendo del tipo de declaración presentada. En el caso de las declaraciones mensuales, el plazo de compensación es de 1 mes. En cambio, para las declaraciones trimestrales, el plazo de compensación se amplía a 3 meses.

Es importante tener en cuenta que estos plazos son los establecidos por la ley, pero en la práctica, el tiempo de compensación del IVA puede ser mayor debido a diversos factores. Entre ellos, se encuentran la carga de trabajo de la Administración Tributaria, la complejidad de la declaración presentada y la verificación de los datos por parte de la Administración.

En algunos casos, la Administración Tributaria puede solicitar documentación adicional o realizar comprobaciones antes de proceder a la devolución o compensación del IVA. Esto puede alargar el tiempo de espera para el contribuyente.

Es importante destacar que, en caso de que la Administración Tributaria no realice la devolución o compensación del IVA dentro del plazo establecido, el contribuyente tiene derecho a solicitar los intereses de demora correspondientes.

Fecha de asiento de liquidación del IVA

La fecha de asiento de liquidación del IVA es un concepto clave en el ámbito de la gestión fiscal en España. Se refiere al momento en el que se registra contablemente la liquidación del Impuesto sobre el Valor Añadido (IVA) correspondiente a un periodo determinado.

En términos generales, el IVA es un impuesto indirecto que grava el consumo y se aplica a la venta de bienes y la prestación de servicios. Los sujetos pasivos del IVA, como las empresas y profesionales, están obligados a presentar periódicamente las declaraciones correspondientes y liquidar el impuesto.

La fecha de asiento de liquidación del IVA se establece de acuerdo con las normas y plazos establecidos por la Agencia Tributaria. En general, el IVA se liquida de forma trimestral, aunque también existen regímenes especiales que pueden establecer periodos diferentes, como el régimen mensual o el régimen simplificado.

En el caso del régimen general, que es el más común, la fecha de asiento de liquidación del IVA corresponde al último día del trimestre natural. Por ejemplo, para el primer trimestre del año, la fecha de asiento de liquidación sería el 31 de marzo.

Es importante tener en cuenta que la fecha de asiento de liquidación del IVA no coincide necesariamente con la fecha de presentación de la declaración. La declaración se realiza posteriormente a la liquidación, y el plazo para presentarla puede variar en función del régimen y las circunstancias del sujeto pasivo.

El registro contable de la liquidación del IVA se realiza a través del asiento contable correspondiente. En este asiento se reflejan los importes de IVA repercutido (cobrado a los clientes) y IVA soportado (pagado a los proveedores), así como otros conceptos relacionados.

La fecha de asiento de liquidación del IVA es relevante tanto desde el punto de vista fiscal como contable. En el ámbito fiscal, el cumplimiento de los plazos establecidos evita sanciones y recargos por declaración extemporánea. Desde el punto de vista contable, el asiento de liquidación del IVA permite reflejar correctamente los ingresos y gastos relacionados con el impuesto en los estados financieros de la empresa.

Si necesitas ayuda con el asiento contable del IVA a compensar de años anteriores, te recomendamos contratar los servicios profesionales de GestorPlus. Esta Asesoría o Gestoría cuenta con un equipo experto en contabilidad y fiscalidad que te brindará un servicio personalizado y de calidad. Puedes contactarlos a través de su página web Contactar con GestorPlus o llamar al teléfono 687135235. No pierdas más tiempo y confía en los profesionales para resolver tus asuntos contables.